2024年1月23日,百余位来自各行各业的企业家朋友们济济一堂,参加由昇茂财税和创业护航联合举办的法律系列讲堂。此次活动既是昇茂财税年终答谢盛典的开篇环节,又是“知识分享、专业赋能”的重要组成部分。该活动请到了在业内久负盛名的股哥Kevin吴,来为企业家朋友们讲解新《公司法》背景下的股权设计和法律避险。作为法律专家和海归精英,股哥Kevin吴具备长期在企服一线深耕的经历以及服务逾千家成长型企业的经验。

此次新《公司法》是1993年《公司法》以来的第六次修改,也是规模最大的一次修订,共实质性修改112个条文。其中,围绕股东出资的一系列问题额外引人关注。一直以来,股东出资都是投资人和立法关注的焦点,其也大致经历了从“严防死守”到“大胆放开”再到“回归均衡”的整体脉络。总体而言,将于2024年7月1日起施行的新《公司法》对于资本充实性以及外部债权人的保护提升到了相当的高度,这与维护市场经济法治与提高国内营商环境的立法要旨也是完成相符的。具体而言:

1、股东的出资期限问题

新《公司法》规定:股东认缴的出资额须在公司成立5年内缴足,而不是按照以前可以公司章程任意约定且可以遥遥无期。那么一个尖锐的问题马上产生,即对于新《公司法》正式施行前已经大量设立的存量公司,相关困局如何突破?这个问题在近期市场监管总局组织起草的相关《注册资本登记管理制度的征求意见稿》中或许可以找到答案。该《征求意见稿》明确指出:对于之前设立的存量公司(不论时间、行业、大小等)给予三年过渡期,有限责任公司可以在过渡期内将出资期限调整至五年以内,这样一来只要在2032年6月30日前完成出资即符合要求。(相关法律依据可以参考新《公司法》第47条)

2、股东的出资形式问题

新《公司法》规定:股东可以用货币出资,也可以用实物、知识产权、土地使用权、股权、债权等可以用货币估价并可以依法转让的非货币财产作价出资。即之前允许的依旧可以,比如实物/知识产权作价入股;之前不准的还是不行,比如劳务出资依然排除在外。此次明确新增两项,即股权、债权可以作为非货币出资的形式。(相关法律依据可以参考新《公司法》第48条)

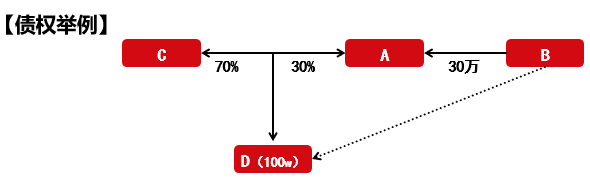

·债权举例:A公司享有B公司30万债权,又与C公司合资成立D公司(D公司注册资本100万,A公司占股30%),D公司则享有对于B公司的代位求偿,连本带息30万封顶(本质上是债权转让)。

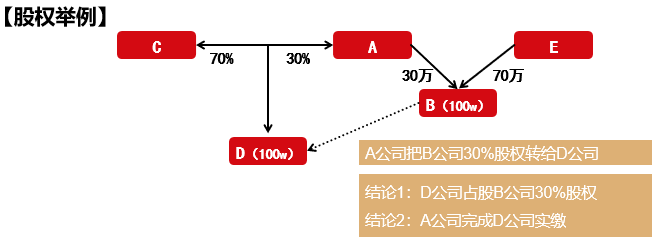

·股权举例:A公司投资B公司30万,与C公司合资成立D公司(D公司注册资本100万,A公司占股30%),D公司则变成了B公司股东(本质上是股权转让)。

3、股东出资瑕疵的责任

基于之前旧法对于注册资本登记制度的“完全放开”而产生的各类奇葩公司(注册资本动辄十亿百亿,实际经营几乎忽略不计,偿债能力更是微乎其微)以及因实缴不到位而引发的各类企业经营风险以及外部债权人利益受损频发,新《公司法》将资本充实性原则“奉为圭臬”,并通过制度约束加形式法定的方法,将责任落实到利益相关方,以确保立法目的完整实现。所以,无论是未按期足额缴纳出资的股东需要缴足并赔偿公司的损失;还是其他股东要对未实缴股东就差额部分实行“连坐”;还是对应股东确实无法缴纳,则做股东失权处理。这一系列责任承担的递进无不在传递一个明确的信号:不合理的信用风险需要挤压,企业合规经营刻不容缓。(相关法律依据可以参考新《公司法》第49-52条)

4、除此以外,股哥Kevin吴还详细讲解了股权转让过程中出让人/受让人责任划分的新规定,中小股东利益保护加强的新亮点,股权架构场景下纵向/横向法人人格否认的新规则。这些干货满满的课程内容无不让与会企业家们茅塞顿开,收获颇丰。

时间过得飞快,一天的专业培训转眼已进入尾声,各位企业家们仍然踊跃提问,意犹未尽。大家逐渐意识到:粗放式的业绩增长无法持久,科学布局、拥抱合规、精细管理、降低风险才是基业长青的根本保障。“我和春天有一个约会”,主办方昇茂财税和创业护航以及现场数百位嘉宾不谋而合、惺惺相惜地期待下次再聚首!