前不久的3月6日,蕉下官宣“轻量化户外品牌”的全新定位,与之一一同发布的,还有蕉下的新产品——轻量化全地形户外鞋,官网上售价579元/双。

蕉下的野心已经藏不住了,它想要摆脱大众对它“防晒用品品牌”的印象,从伞具到防晒衣物、墨镜,现在蕉下要开始卖鞋了,这样一家产品100%依靠代工生产的品牌,拥有的专利大多是外观专利的公司,凭借什么能在高手林立的户外鞋服市场拥有姓名?

2022年4月,蕉下向港交所递交招股书,当时市场将其解读“防晒第一股”或将诞生,但显然蕉下并不想拥有这样的头衔,因为在其招股书里,蕉下反复强调,蕉下是一家城市户外用品公司。

逻辑其实不难理解,如果仅定位于防晒用品,可以容纳的产品有限,而且有非常明显的季节性限制,但如果定位“户外”场景,帽子、衣服、鞋子等等都可以塞进来。

但是,蕉下如何才能配得上这样的野心?

广告支出巨幅增长 KOL带货销售额下滑

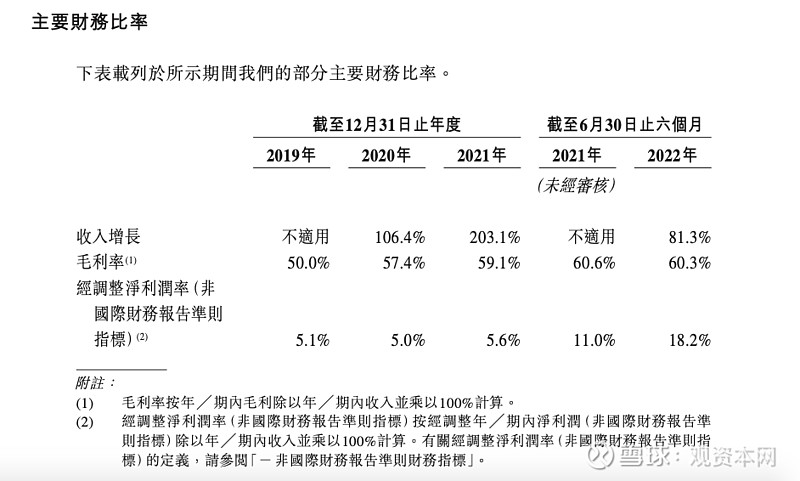

2022年10月更新的招股书显示,2019-2021年,蕉下的研发费用分别为1990万元、3590万元、7160万元,2022年上半年的研发费用是6320万元,占当期营收的比重逐年下滑,从2019年的5.3%下降至2022年上半年的3.0%。

相较之下,过去三年,蕉下的广告及营销开支巨幅上涨。招股书显示,2022年上半年,蕉下的广告及营销费用达2.64亿元,占营收的比重为11.94%。2019-2021年,广告及营销开支分别为0.37亿元、1.19亿元、5.86亿元,同比增幅分别达到222%、392%。

2022年上半年的广告开支虽然较去年同期有所下降,但2022年上半年整体的分销及销售开支仍然同比增长了37.57%,2021年上半年是5.27亿元,2022年同期是7.25亿元,其中电商平台的服务费由2021年上半年的1.20亿元近乎翻倍的增长至2.04亿元。

蕉下非常善于与KOL合作,但由KOL带货驱动增长的策略已经呈现出疲态。根据招股书,2021年,蕉下与597名KOL合作,带来的销售收入是2.16亿元;2022年上半年,蕉下与1577名KOL合作,体量近乎翻了3倍,但是带货销售额却出现了下滑,为2.05亿元。

这是非常明显的新消费品牌的打法,与大量KOL合作,从线上流量、线上渠道进行突破,但是新消费品正在共同面临一个现实境况——流量成本不断走高且增长见顶,流量方法论失灵。

过去两三年,新消费行业历经了快速的火热与降温,以泡泡玛特、完美日记为代表的公司IPO,将新消费推向“神坛”,但当市场回归理性,新消费品牌的高估值假面被撕破。截至2022年2月,逸仙电商、奈雪的茶、雾芯科技、泡泡玛特这四家新消费领域典型的上市公司,和上市以来的最高市值相比,总市值一共蒸发了超过4500亿元。

新消费品牌善于利用流量打造爆款,大面积广告及直播带货铺过去,一时间可以汇聚较多人气,带来营收增长,但是长此以往,消费者发现一些新消费品牌的产品性价比不足,产品优势匮乏,很快,市面上就出现了众多同质化的产品;投资人也发现某些新消费品牌的流量投入一旦减少,营收旋即出现下滑,或者持续增收不增利。

增速下滑 估值下降

去年上半年,蕉下的增速出现了大幅下滑。2019年至2021年,蕉下的营收分别为3.85亿元、7.94亿元、24.07亿元,营收增速分别达到了106.4%、203.1%,而2022年上半年,蕉下营收22.11亿元,增速放缓至81.3%。

与增速放缓相伴随的是公司估值已经不再是翻倍式巨幅增长,而是进入停滞。这一点,在蕉下招股书中“可转换可赎回优先股公允价值变动”这一数据里可以发现。

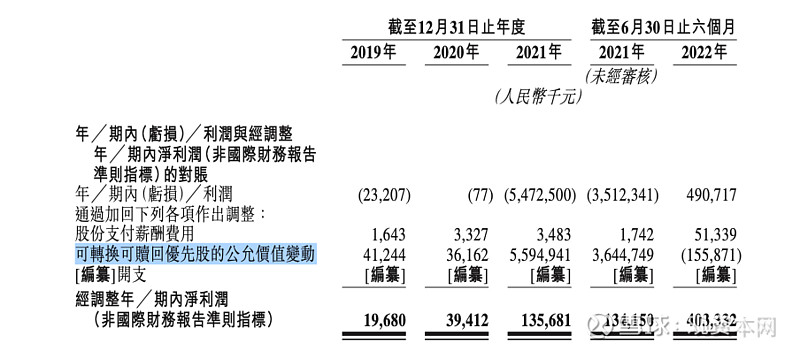

投资者在研究蕉下招股书时,往往会产生一些疑惑,因为蕉下的净利润如过山车一般。2019年至2021年,蕉下分别录得净亏损2320万元、7.7万元及54.73亿元,2022年上半年则是录得净利润4.91亿元。从-54.73亿元到4.91亿元,半年时间为何利润差距如此巨大?其实答案就在蕉下的“可转换可赎回优先股公允价值变动”这个数据中。

“可转换可赎回优先股”是一种复合金融工具,是指其持有人在持有期间享受一定利率的利息收入,并可在一定时间之后可按照约定转换为普通股或赎回本金和已宣告但尚未发放的利息。

简单理解,就是企业可采用的一种融资工具,这部分优先股,若将来公司顺利上市,投资人可选择将其转化为普通股,分享公司净资产收益,也可以选择要求公司按固定利率计息赎回,以保证自己的投资收益。

在资产负债表中,可转换可赎回优先股一般被列为金融负债,并将其公允价值变动计入当期损益。上市前,公司估值上升会引起可转换可赎回优先股公允价值上升,在利润表中则体现为净利润巨额亏损,在资产负债表中表现为负债极大。

所以从蕉下的净利润可以发现,2020-2021年,净利润从-7.7万元到-54.73亿元的原因就在于蕉下的估值大幅上涨,上涨的变动部分被计入当期损益,需要进行扣除,所以净利润大幅亏损。报告期内,蕉下经调整后的净利润分别为1970万元、3940万元、1.36亿元、4.03亿元。

招股书显示,蕉下的可转换可赎回优先股相关负债2019年至2022年6月30日分别为2.5亿元、2.9亿元、57.90亿元、62.21亿元。

简单来说就是,62亿是资本的部分,通过招股书,观资本研究员发现,蕉下的可转换可赎回优先股主要发行给了公司的创始团队马龙、林泽及其亲属,以及投资机构,这是将来可以选择套现离场的部分。

那为什么说蕉下的估值增长出现了停滞?答案就在“可转换可赎回优先股公允价值变动”这一数据里。

前文提到,可转换可赎回优先股公允价值变动会对净利润产生影响。从下图招股书的数据可以发现,2021年,其公允价值变动达到55.95亿元,证明估值在突飞猛进,而2022年上半年,公允价值变动为-1.56亿元,估值猛涨不再,甚至出现了些许下滑。

代工生产、外观专利何以形成竞争力

蕉下近期对外宣传的口径与之前有一些变化,之前蕉下想要摆脱大众对其防晒用品公司的印象,强调自己是城市户外品牌,但似乎又觉得“城市户外”的路仍是不太宽广,蕉下近期的定位变成了“轻量化户外”。

可能是担心消费者不够理解什么是“轻量化户外”,蕉下还专门联合了第三方咨询公司给“轻量化户外”下了一个定义——运动轻、心态轻、装备轻、场景轻,总之想要扩大自己赛道的同时,又尽办法与那些高功能性的户外运动产品品牌撇开关系。

试着分析的话,这样做的原因或在于,消费者对于这样轻量化户外用品的要求大概率不会太高,会相对较“轻”,不会对它的材质、功能、防护性提出太高的要求。

定位“轻户外”,但蕉下的定价并不“轻”。新发售的鞋子,蕉下旗舰店定价579元/双,近期店铺活动价499元/双,这一价格甚至超过了国内头部运动鞋服品牌的众多产品。截至3月17日,其旗舰店内“超品预售”的页面显示,产品预定为“0”。

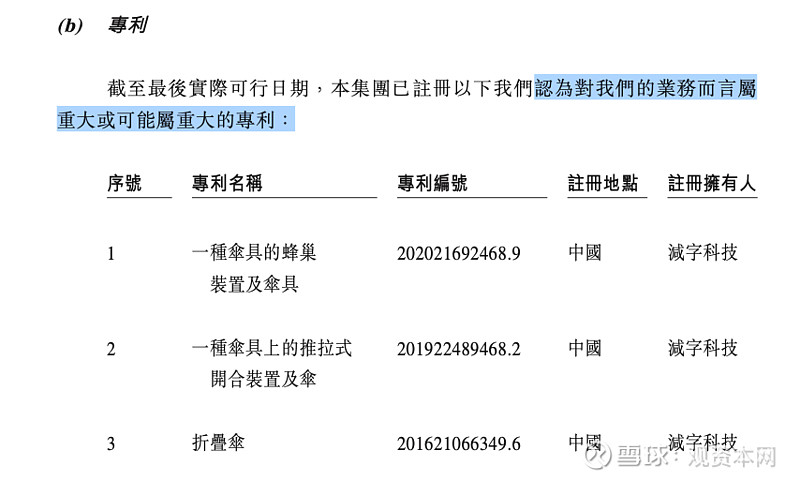

蕉下没有自己的工厂,产品100%来自于代工生产。天眼查上,蕉下公司所拥有的专利中,一半以上是外观专利。与鞋子相关的,观资本研究员仅检索到了两个外观专利。

并且,在公司自己的披露中,蕉下认为对其业务较为重要的专利仅有3个,均是跟伞具相关。

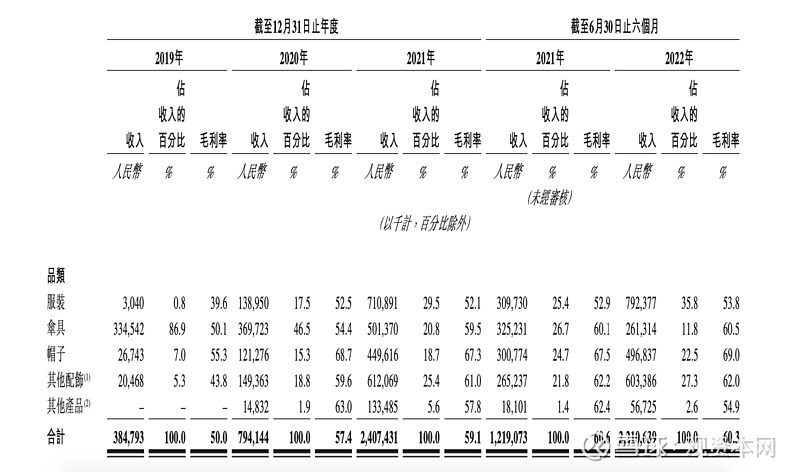

近年来,蕉下的业务结构发生了较大变化,伞具不再是营收主力,而是服装、伞具、帽子、其他配饰等都有贡献,占比分别为35.8%、11.8%、22.5%、27.3%。

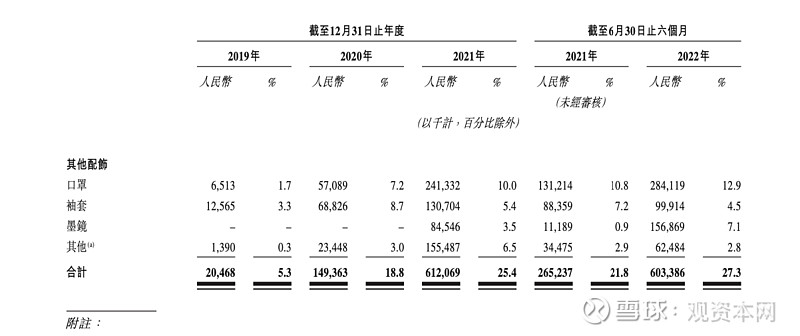

再将“其他配饰”这一类目拆开来看,其他配饰包括口罩、袖套、墨镜等,单口罩在整体营收中占到12.9%。

防晒服饰市场是个充分竞争的市场,市面上产品同质化现象严重。简单在购物平台上以防晒服、防晒口罩进行检索,就能明显发现市面上的产品设计、颜色大同小异,图片风格都大差不差,包括ohsunny、蕉内、ubras等也都在入局防晒市场,这些皆是蕉下有力的竞争者,并且运动品牌、服装品牌也都在力推防晒产品。

蕉下作为一家新兴品牌,有77.25%的营收来自线上渠道。生而线上、困于线上,是市场对于一些新消费品牌常见的质疑,因为线上、线下完全是两套逻辑,玩得转线上,未必能在复杂度更高的线下渠道实现突破。

而且,线下是个需要长期耕耘的市场,传统品牌在这方面会更加稳健,尤其是在去年,投资者发现一些传统品牌的业绩表现优于互联网品牌,比如在休闲零食领域。从供应链到销售渠道,再到产品研发,某些传统品牌会更加稳扎稳打。

回到蕉下,从蕉下的旗舰店能够发现,蕉下还推出了贴身内衣、T恤、运动裤、运动鞋等多种新品类,但无论在哪个品类,蕉下都面对着强有力的竞争者。蕉下增速放缓的同时,估值也出现了下滑,在新消费赛道整体遇冷的情况下,蕉下仍在冲击上市,或许,这背后是62亿资本的希望……

作者| 观财经研究员 李廷