3月,美联储加息进程遭遇绊脚石,以硅谷银行为导火索的银行业危机持续发酵,恐慌情绪蔓延,加息疑云笼罩市场:美联储会继续加息吗?加多少?缩表何时划上休止符?

进入2023年后,虽然美联储已逐步放缓加息步伐,幅度降至每次25个基点,但整体基调仍偏向鹰派,后因银行业危机蔓延,这种姿态才有所转变。3月货币政策会议上,美联储删除了“持续加息是合适的”措辞,并表示有考虑过暂停加息,这些信号一出,市场纷纷猜测,美联储是不是即将结束缩表,开启宽松政策?

在这个问题上,鲍威尔给出了与最新点阵图不同的答案。

鲍威尔在3月会议上再次重申今年没有降息计划,该言论无疑给了市场当头一棒。VT Markets分析师团队认为,即使美联储短时间内停止加息也不会放弃缩表,为了拯救银行业而出现的宽松政策,只是暂时性的操作,长期来看美联储货币政策还将继续保持相对紧缩的态势。

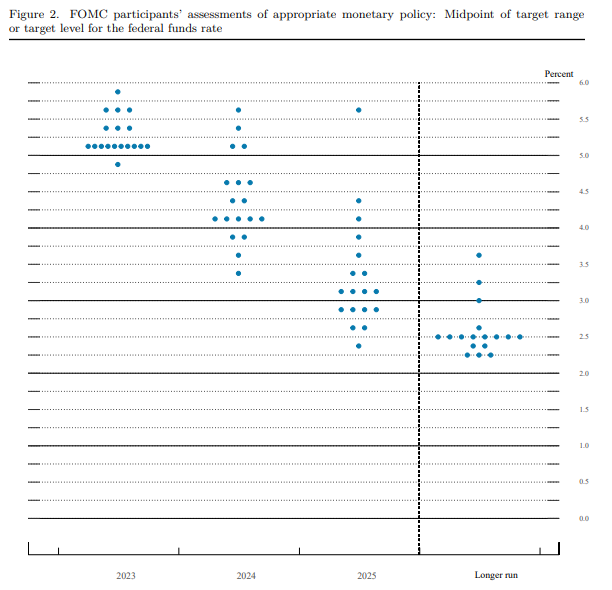

而市场对降息一直保持“积极”态度,最新的点阵图显示,市场对终端利率的预期与去年12月基本一致,也就是说目前美联储还会继续加息25个基点,预计在夏季抵达峰值后还将维持一段时间,年底才打开降息“闸门”。

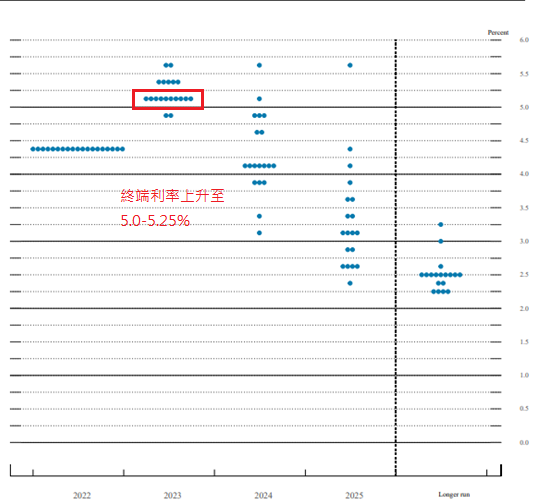

2022年12月点阵图

最新3月美联储位图,维持与去年12月差不多的结果

加息与降息之间,是高通胀和衰退风险的博弈,无论选择哪一方都有可能面临无法预估的风险,鲍威尔领导下的美联储会做出什么样的选择,未来的货币政策又将如何影响美元、黄金的前景和走向?

美指颓势难改 第二季度持续下行

VT Markets分析师团队纵观全球市场,结合各项经济数据推测:随着经济衰退风险加剧,外加通胀整体处于下跌态势,降通胀的紧迫性对鲍威尔来说已经没有去年那么重要,虽说通胀下降的过程会是不平坦的,但由于2022年底预期的今年会出现劳动力市场过热、低失业率等问题没有进一步恶化,因此短时间来看它几乎没有再次回涨的可能,在此背景下,美联储有可能会选择让紧缩政策慢慢发挥作用,基本排除今年快速加息的可能。

受此影响,美元指数自进入2023年以来一直在相对低位徘徊, 预计第二季度将继续下探挑战100关口。

美元指数日线图,可以看出美联储加息的幅度已经不是市场关注重点

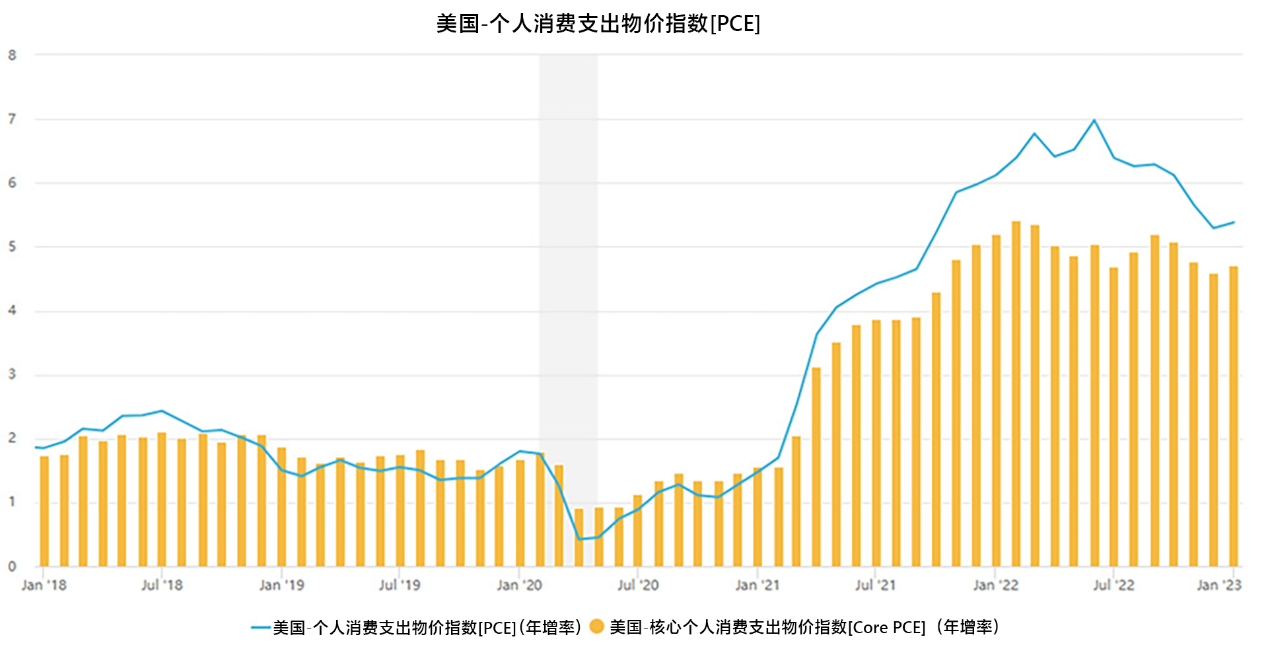

美国PCE有下滑,但过程并不平滑

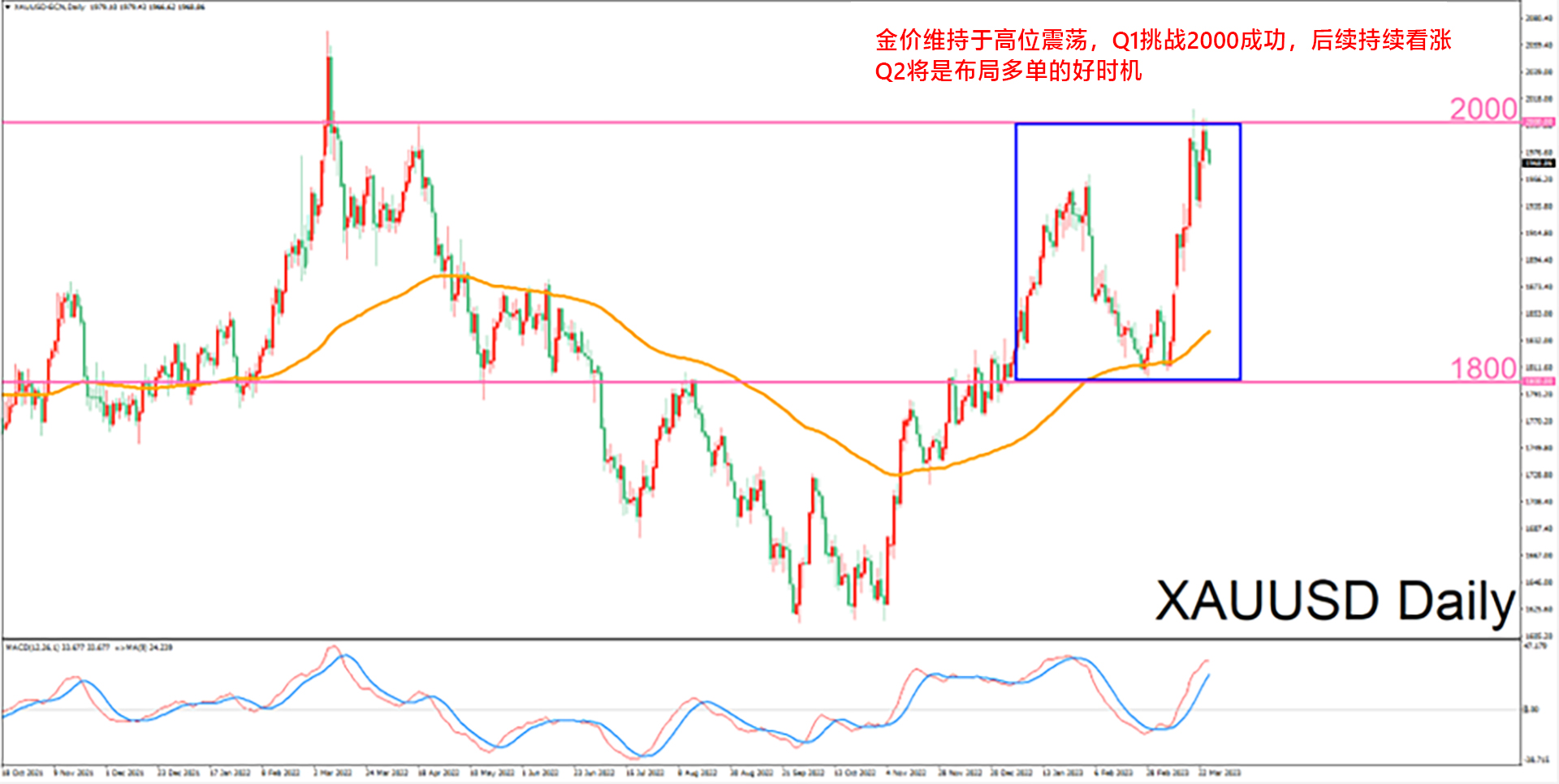

在当前经济形势下,美元面临重大挑战,黄金则有望成为最大赢家。

第一季度,市场迎来了“黄金时刻”。3月银行危机爆发,引发金融市场波动性显著上升,VIX指数(波动率指数)更是创下去年10月以来新高,在恐慌情绪的推波助澜下,金价一举站上2000美元/盎司高位,而此前基本维持在1800-2000美元/盎司区间波动。

VIX指数于3月上旬快速拉涨推高金价

那么,这样的“黄金时刻”能否在第二季度得以延续?

黄金作为避险资产,前景深受风险性事件影响,如果没有持续的风险性事件,是不是意味着黄金就失去了基本面支持,对其后市也不容乐观。然而,事实并非如此。

两大因素助推金价涨势

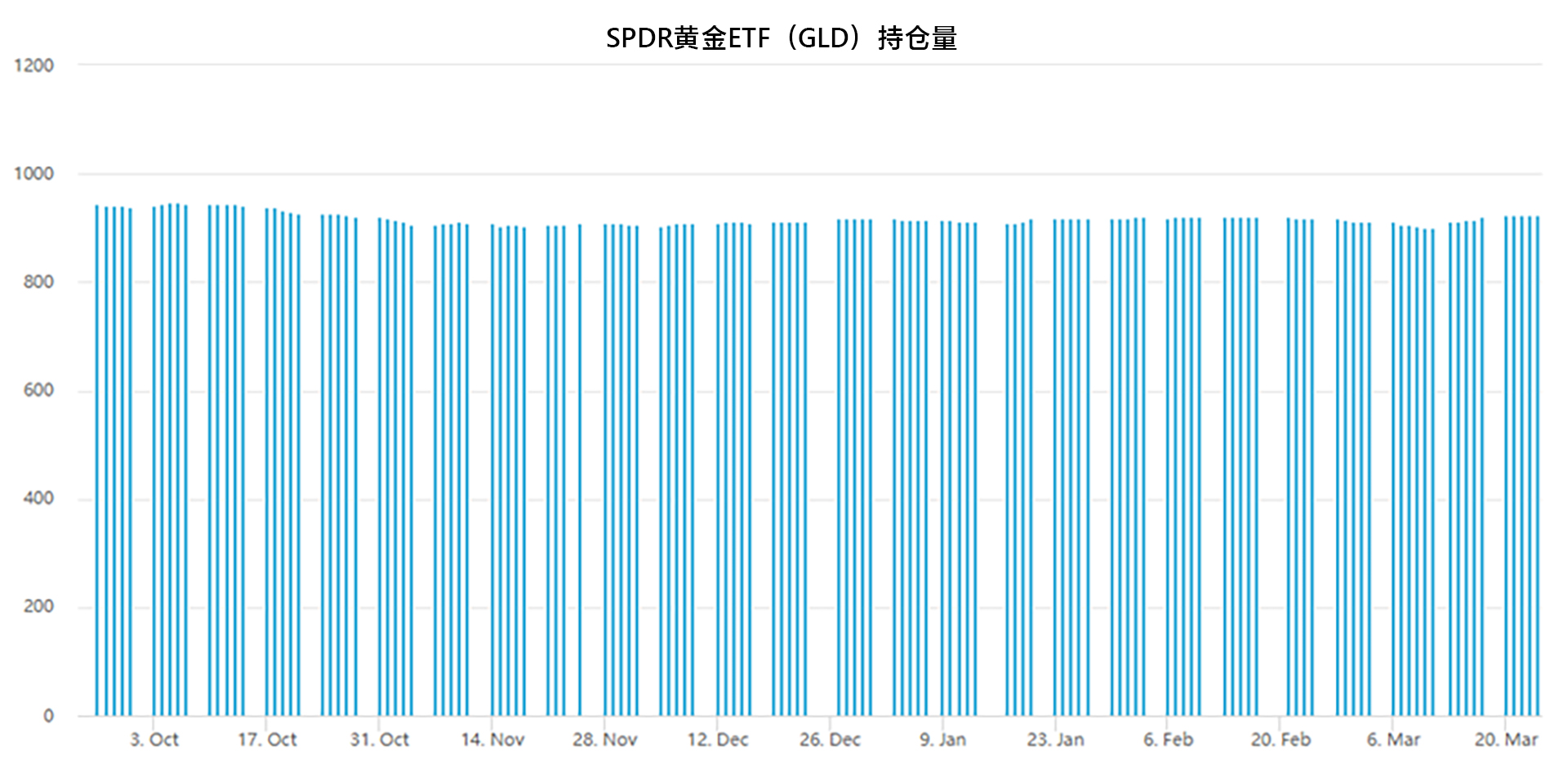

2月如火如荼的全球央行“抢金潮”,在进入第二季度后仍未出现降温迹象。

根据世界黄金协会(WGC)统计,2022年黄金需求量为4741吨,年增率达18%,打破2011年以来的记录。全球央行更是狂买黄金1136吨,与2021年的450吨相比多出1倍以上,创下55年来新高。世界黄金协会预计央行的购买需求将持续到2023年,预测后续将维持净买入,支撑非投资性的黄金消费。

SPDR黄金ETF持仓量增加

另一方面,由于美联储的紧缩政策出现逐渐放缓讯号,加息幅度有所下调,美元、实质利率中长线难以延续上行动能,此外,银行业危机也进一步压制了美联储内部的“鹰声”,多方因素结合带动金价基本面好转。

VT Markets分析师团队综上预测,金价将在加息停止后开启上涨趋势,风险报酬比普遍领先其他大宗商品,随着货币政策转向宽松的预期提前至第二季度(此前预期是第三季度),金价有可能在第二季度回调后继续上涨,并再创历史新高。

与黄金一样,美股也在第一季度迎来转机,科技股更是绝处逢生,有望拥抱新的牛市。

下一期《第二季度全球经济展望—美股篇》,VT Markets分析师团队将为您深入解读,前瞻预测。

免责声明

VT Markets 集团接受澳大利亚证券与投资委员会(ASIC)、南非金融部门行为监管局(FSCA)监管,是为广大用户提供全方位在线交易服务的专业平台。VT Markets在官网、微信公众号等官方渠道,以及其他媒体平台发布的市场资讯、分析研究仅作为教育目的,并未将您的财务目标和个人状况考虑在内。这些资讯具有针对性和时效性,无法在任何市场环境下长期有效,因此不构成任何投资建议,VT Markets不会为交易者直接或间接使用此类资料而造成的损失负责。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。