2024年半年报披露即将进入高峰期,这半年,A股主要股指表现分化明显,大盘价值强于小盘成长,小盘股受到多次冲击。从板块表现来看,31个申万一级行业仅有8个行业上涨,领涨板块分别是石油石化、煤炭、银行以及公用事业。

可以看到,上半年受所处行业景气度回升、市场需求拉动、主营产品量价齐升等因素影响,公用事业、电子、汽车、基础化工等行业上市公司业绩表现不俗。石油石化以及煤炭上半年因大宗商品价格大幅波动,板块指数一骑绝尘。而公用事业作为传统防御性板块,其抗周期特性致使板块企业业绩稳定增长,另外资本开支高峰期已过,企业现金流回正,在“新国九条”的政策推动下分红比例有较为明显的提升,从而获得资本市场青睐。

在公用事业板块内部,不同细分行业也呈现出不同的表现,电力、化工行业景气度上行受到资金追捧,而其中的垃圾焚烧发电行业近年来正面临步入行业整合、国补退坡等多方面挑战,大部分垃圾焚烧企业开始结合自身情况探寻各种应对之道,业务发展的驱动力正在悄然发生变化。作为公用事业中“环保”与“民生”双跨行业,业内企业正通过提升内部效率、加强运营管控等方式,实现破局。垃圾焚烧供热便是这个行业市场化探索的重要突破,垃圾焚烧供热以其绿色属性和低成本正受到垃圾焚烧发电企业和热用户的广泛关注。这一独辟蹊径的思路其实解释起来并不复杂,是根据能源梯级利用的原理,将一次能源燃烧后,既生产电能,又利用在汽轮发电机中做过功的蒸汽对用户供热,从而提高能源的利用效率,既提升了垃圾发电企业效益,又实现了热用户低成本的热源,互利双赢。

笔者通过业内专业人士测算,与发电相比,垃圾发电企业工业供热所带来的收益更高,目前1吨垃圾大约产生2吨蒸汽,能够发电400度,假如吨蒸汽价格220-260元,并考虑折旧、药剂成本等因素,相较纯发电模式,1吨垃圾因此增加的净增利润大约100-200元。对于热用户来说其蒸汽价格大大低于燃煤和燃气产生的蒸汽价格,实现其生产成本的降低。

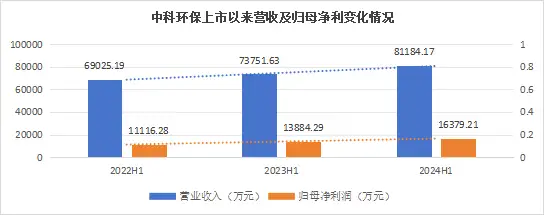

作为目前垃圾焚烧发电企业中供热的“龙头”企业,中科环保的近年的业绩表现也充分展现了供热的优势,今年上半年企业实现营业收入81,184.17万元,同比增长10.08%;利润总额20,614.80万元,同比增长6.33%;归母净利润16,379.21万元,同比增长17.97%。今天,就让我们揭开面纱,深入看看这逆势高增长背后藏着什么逻辑?

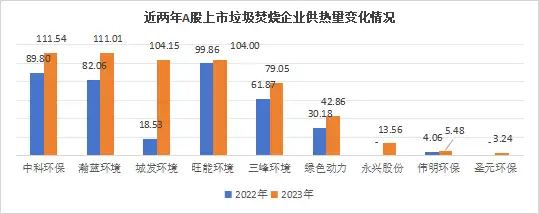

作为业内最早布局供热的头部企业,中科环保早在2010年便开始布局并试点热电联产业务,2017年便实现工业供热量56.37吨,也许是当年就尝到了甜头,随后供热量年年提升,去年全年工业供热量到了111.54万吨,今年上半年就已经达到了78.34万吨,同比增长59.71%,一举成为A股上市垃圾焚烧企业的工业供热量之最。据中科环保半年度业绩报告披露显示,目前该公司的并购战略正瞄准具有供热改造潜能的垃圾焚烧发电项目,持续布局“热电联产”版图。以去年刚收购的石家庄项目为例,一个原本严重亏损的企业,并购后快速融合中科环保的标准化管理,通过丰富的热电联产改造经验,仅三个月内便实现扭亏为盈,据了解盈利能力还在大幅攀升中。

笔者也搜索了一下中科环保项目的所在地,绵阳、三台、晋城、防城港等项目均位于工业园区内或附近,周边工业发达,通常项目所在地半径10-30公里左右的区域都具备供热可行性,基于该种地域条件,可以预计中科环保未来工业供热潜力仍然很大。中科环保2024年半年度报告显示,截至目前签署工业供热意向协议共计11个,意向协议全部落地后,预计将在现有基础上新增年供热量超过75万吨。考虑到中科环保2024上半年已达到近80万吨,全年供热量很有可能达到160-200万吨。因此可以预计未来几年中科环保供热规模将有可能达到300万吨,由此带来的利润将达到3-6亿元。中科环保现有供热的慈溪、宁波、石家庄项目,再加上绵阳、三台、晋城、防城港等潜在供热项目,这些项目的日垃圾处理规模为9700吨,据此测算年最大蒸汽产生量约700万吨,即使考虑内部耗用的情况下,也完全可以保证未来供热增长需求。同时,生活垃圾焚烧所产生的蒸汽先天具备绿色降碳的属性,这也与“双碳”战略契合。据悉,中科环保自2010年开展绿热业务以来,已配合地方政府淘汰了20余家燃煤小锅炉。绿色蒸汽不仅助力工业企业实现碳足迹有效管理,增强国际贸易竞争力,而且对推动当地绿色循环经济的发展贡献良多。

垃圾焚烧发电项目均是特许经营项目,具有区域垄断特性,垃圾焚烧工业供热已然成为中科环保盈利能力的强大“护城河”。

除此之外,装备出海也将是垃圾焚烧企业增厚利润的又一做法。例如去年11月,康恒环境与渣打银行(中国)有限公司签署战略合作协议,进一步拓展海外业务和垃圾焚烧发电与新能源项目;今年1月中国天楹中标印度金奈市垃圾收集和街道清扫项目,中标总额44.70亿印度卢比/年;今年上半年中科环保围绕“一带一路”沿线国家及地区,签订核心装备合同额约1.8亿元人民币,核心装备合同量大幅提升,位居行业前列。

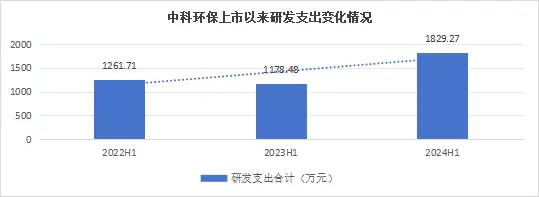

再来看看科技创新引领下的产业升级情况。垃圾焚烧行业进入发展冷静期后,过去“跑马圈地”的野蛮增长时代已经过去,基于科研创新的运营效率与质量的提升才是增加绩效最稳妥的办法,也是企业的立身之本。仍以中科环保为例,据中科环保半年报显示,公司以“自主研发为核心、院所合作为支撑、引进创新为补充”建立了全方位创新研发体系,2023年度公司研发经费投入强度2.8%,近四年复合增长率64.32%。该公司与浙江大学合作的飞灰富氧熔融项目,成功开发了飞灰煤富氧熔融系统、烟气净化系统和配伍进料系统等成套技术装备。与中国科学院兰州化学物理研究所合作的垃圾焚烧多效合一烟气净化技术,可通过系统设备集成服务和催化滤筒设备材料的销售创造效益,预计在烟气净化领域的市场规模将达到150亿元,这背后是大量的科研投入与研发创新。

面对当前复杂多变的环境,可以看到“热电联产”“装备出海”“技术创新拉动”已成为垃圾焚烧企业积极寻找的三大利润增长点。各企业纷纷结合自身特点,打造顺应市场需求的新质生产力,相信这一行业兼具的“公共事业”“环保降碳”“保民生”“新能源”“技术领先”“一带一路”等等标签属性,有望成为广大投资者保住“钱袋子”,增厚“票沓子”的关注热点。