来源:港股投研所

引言

能源化工行业正站在一个历史性的转折点上。

随着全球经济从疫情冲击中逐步恢复、能源需求的变化、碳中和目标的推进,传统能源与新能源之间的竞争与合作趋势日益显著。能源化工行业内部的结构性调整明显加速:一方面,传统的石油化工企业在环保压力下寻求转型;另一方面,以清洁能源、绿色技术为代表的创新驱动力量快速崛起,带来新的增长机遇。

面对行业变革带来的挑战,能源化工企业之间的竞争已不再局限于市场占有率的提升,而更多地体现在战略布局的前瞻性与资本运作的精细化程度上。能否有效整合资源、提升技术创新力,成为企业在行业洗牌中脱颖而出的关键。

行业的发展新趋势也在一定程度上打开了市场的想象空间,为上市公司抢占未来产业新领域、新赛道提供了良好契机。日前,港股主板上市公司惠生工程(2236.HK),便与大股东惠生(中国)投资达成了一项股权转让协议,通过收购大股东资产,加码自身于高端新材料领域的战略布局。以这一资源整合为支点积极应对行业新挑战、把握新能源转型机会。

行业变革进行时,高端新材料成破局之道

近年来,碳中和与碳达峰目标成为国际共识,这给依赖化石燃料的能源化工行业带来长期压力。同时,技术进步逐渐成为驱动行业转型的关键力量。这主要体现在两个方向:一是节能减排技术的改进,二是高端新材料领域快速崛起,正在推动各类应用领域的革新。

高端化工新材料的应用场景非常广泛,而且市场需求正在从区域性走向全球化,为国内外企业提供了巨大的市场空间,成为其拓展新增长点的关键选择。据工信部预计,2025年中国新材料产业产值将达到10万亿元,2020-2025年年均复合增长率(CAGR)达13.5%。国际市场方面,美国和欧盟也在大力推动高端新材料的研发与应用。据前瞻产业研究院预计,到2026年,全球新材料市场规模有望突破6万亿美元。

图:全球新材料产业市场规模

资料来源:前瞻产业研究院

细分领域,烯烃弹性体(POE)的成长前景更是大受看好。其优异的柔韧性、耐冲击性和化学稳定性使其广泛应用于汽车、建筑和包装等行业,特别是在汽车轻量化趋势下需求增长明显。同时,POE的环保特性契合全球可持续发展的需求,推动了其市场扩张。随着工业对高性能材料需求的提升,以及POE在光伏和5G基站等新兴领域的应用拓展,未来几年内该市场有望保持快速增长。

在这一变革的浪潮中,欧美能源化工巨头凭借技术优势和先发布局,仍然在新材料、低碳技术等领域占据领先地位来自亚洲,尤其是中国的能源化工企业则加速通过大规模投资、技术合作和资源整合迅速提升其国际竞争力,展现出积极转型姿态。此次惠生工程的收购举措,正是发力于POE这一高端材料领域的进取之举,以期在未来的竞争格局中获得长期的竞争优势。

加码高端新材料领域,资源整合协同共赢

尽管高端新材料市场前景广阔,但是该领域通常依赖于长时间的技术积累和持续的研发投入,并非一蹴而就。

这一进程中,收并购资源整合成为一大关键路径。根据惠生工程发布的公告,其已经与惠生(中国)投资订立股权转让协议,将以人民币2.55亿元收购对方所持有的联泓惠生(江苏)新材料有限公司(以下简称“联泓惠生”)35%股权。

联泓惠生成立于2023年8月23日,由A股上市公司联泓新科(003022.SZ)与惠生(中国)投资共同出资设立,前者出资4.55亿元,持股65%,后者出资2.45亿元,持股35%。联泓惠生坐落于江苏省泰兴市经济技术开发区,主要从事POE等高端烯烃材料业务。

惠生工程是国内领先的能源工程EPC服务和技术整合解决方案提供商,在乙烯、裂解炉、丙烷脱氢、煤气化、甲醇制烯烃、合成氨等关键产品领域保持着行业领先的地位,并早已前瞻性布局于新能源、新材料领域,在可降解塑料、甲基丙烯酸甲酯、氢能、二氧化碳减排、绿色煤化工、丁二烯工艺技术及催化剂等领域均不断取得技术突破。

显而易见,此次由大股东所注入的资产与惠生工程的业务体系具有较强的协同效应,不仅能够增强其于能源化工工程领域的技术优势与市场竞争力,还与其正在积极拓展的新能源和新材料板块完美契合。身处行业转型的关键时期,通过大股东的资产注入,惠生工程获得了更多技术、市场和运营资源,为其在高端新材料领域的拓展保驾护航。

具体而言,公开资料显示,联泓惠生计划建设30万吨/年的POE项目,包括一期10万吨/年和二期20万吨/年;其中,一期10万吨/年POE项目预计将于2025年建成投产。考虑到联泓惠生的另一大股东联泓新科于新材料领域具备丰富的项目建设、生产运营、工艺开发和市场销售经验,这将有助于提升联泓惠生未来推出的POE产品在高端产业链中的议价能力,并未抢占市场份额提供强劲保障。

更为关键的是,当前全球POE市场主要由几大跨国石化公司占据主导地位,国内企业在POE的的一些核心技术上仍与国际巨头存在差距。而这类新兴领域产品的研发和制造,恰恰是国家目前亟需突破的领域。国家在“十四五”规划中对新材料产业的支持力度空前,为POE国产化提供了强大的政策驱动力,也为国内技术追赶创造了时间窗口。

图:中国化工新材料自给率

资料来源:张丽《化工新材料补短板路径研究》,东兴证券研究所

同样,国内POE市场长期被国外企业主导,面临较高的技术壁垒与市场竞争压力。根据海关数据显示,2017年至2023年间,中国POE产品的进口量从22.44万吨增至86万吨,复合年均增长率超过25%,反映出国内对高端POE材料的进口依赖还在加剧。而随着技术突破,未来这一领域的国产替代率有望进一步提高,利润空间也将显著扩大。

图: 2017-2023年中国POE进口量(万吨)及增长率

资料来源:海关总署,iFinD,上海证券研究所

如此看来,对于惠生工程来说,联泓惠生当属一项优质资产,惠生工程持有的35%的股权,有望在未来为其带来显著的投资回报。

全球化进展加速,反弹前景可期

基本面上,近年来惠生工程继续坚持“全球发展”战略引领,在巩固国内市场优势的同时,也在国际市场上取得亮眼表现。

尤其是在全球经济复苏背景下,海外能源需求持续增长,惠生工程抓住了这一有利时机,凭借丰富的项目经验和强大的设计能力,积极扩展其全球业务。其中,惠生工程在中东地区的项目拓展尤为突出,与沙特阿美等国际能源巨头的合作不仅为其在当地市场奠定了坚实基础,也表明其有能力在当前全球颇具吸引力的市场中站稳脚跟。

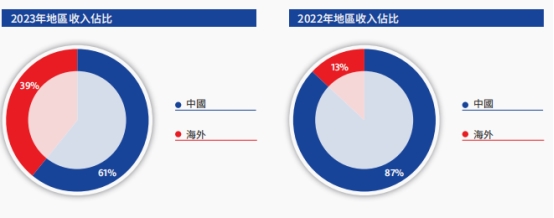

根据财报数据显示,海外市场已成为惠生工程业绩增长的重要驱动力,其2023年来自海外的综合收益占比已达到39%,相较于2022财年提升了26个百分点。2024年上半年,来自中东地区的收入达到人民币10.26亿元,占总入比例约为55.82%。期内,惠生工程新签合同总额达到27.44亿元,同比激增991.9%,表明其在全球市场中的影响力和竞争优势提升。

图:2022年-2023年惠生工程按项目所在地划分的综合收益占比

资料来源:惠生工程2023年年报

再回到此次大股东资产注入事项,高端新材料资产注入与全球市场扩展,为惠生工程形成了一个相互促进、相辅相成的正循环。随着能源化工行业对高效、低碳、创新材料的需求增加,惠生工程能够借助这些优质资产在全球范围内捕捉更多的项目机会。全球市场的拓展又为惠生工程进一步深化高端新材料布局提供了广阔的应用场景,有助于其迅速将该领域技术优势转化为商业成果,实现技术与市场的快速联动。

长远来看,惠生工程在全球化以及新能源、新材料领域的不断突破,以及其资产布局及业务结构的不断优化,有望直接反映在公司未来的估值水平上。根据阿斯达克财经网数据,惠生工程目前市账率仅为约0.24倍,显著低于同业平均水平,已具备一定的吸引力。

海内外多项利好齐发,港股市场的反转行情已初步显现,投资者对市场的风险偏好正在逐步回升。惠生工程作为受益于政策红利和行业复苏的标的,具备较强的低位反弹潜力。随着市场情绪逐渐好转,资本将逐步回流到具有核心技术壁垒和强劲增长预期的企业,惠生工程或可成为投资者长期关注的对象。