全球无约束固定收益投资团队

我们认为经济“硬着陆”的风险增加,而美联储减息50个基点反映他们也持有同样看法。

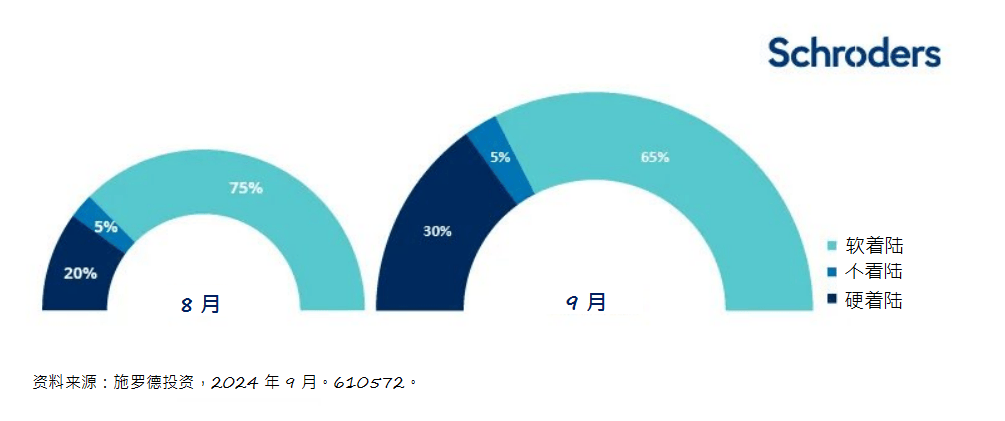

我们再次提高了对经济硬着陆的风险预期,但软着陆仍然是最有可能出现的结果

资料来源:施罗德全球无约束固定收益团队,截至2024年9月17日。数据仅供参考。经济“软着陆”意指经济增长放缓、通胀压力缓和的情景;“经济硬着陆”意指经济活动急剧下降的情景,导致必需进一步减息;“经济不着陆”意指通胀萦绕不断,利率可能需要在更长时间内维持较高水平的情况。

秋季落叶与风险升温

随着北半球夏季逐渐迈向秋季,导致经济“硬着陆”风险上升的因素依然存在。首先,全球制造业周期再次恶化,其次,美国劳动力市场出现疲弱迹象。

我们在8月时曾提及对全球制造业日益增长的担忧。而此后情况并未改善,领先指标包括ISM制造业指数中的新增订单数量、欧元区采购经理指数 (PMI) 和财新中国服务业采购经理指数 (PMI) 均从较为疲弱的水平进一步下跌。

在欧洲,汽车业因为周期性和结构性因素的共同影响而变得疲弱,对于这个在宏观经济中至关重要的行业,其前景仍然令人担忧。

同时,尽管目前美国劳动力市场依然相对强劲,但突然出现恶化的风险也正在增加。各行业的就业增长范围已经收窄至令人担忧的水平,私营机构的职位空缺大幅减少,而消费者对劳动力市场的信心也持续减弱。

从绝对值的角度来看,目前这些指标的水平尚可接受,我们感到欣慰的是,尽管就业增长放缓,但实际的失业人数(如初次申请失业救济人数或永久裁员数据)仍保持在较低水平。然而,考虑到美国劳动市场趋势的不确定性,若等待数据出现实际疲弱才开始行动,可能为时已晚,各指标的疲弱状况增加了我们接近转折点的可能性。若进一步恶化,美国劳动力市场步入衰退将难以避免。我们认为目前尚未到达那个阶段,但距离已经更接近,我们希望不要再进一步靠近。

几星期前在杰克逊霍尔全球央行会议上,美联储主席鲍威尔 (Jerome Powell) 显然对这种推论表示认同,他承认劳动力市场面临的压力风险正在增加,并且有足够的政策空间来减少这些风险。他在8月底的经济展望演讲中表示:“目前的政策利率水平为我们提供了充足的空间,以应对任何可能面临的风险,包括劳动力市场进一步恶化的风险。”

换句话来说:当前的货币政策利率水平是可以接受的,但进一步的下调则不可接受。美联储在最近的会议中已采取了相应的行动来支持这立场。然而,金融市场认为美联储将对未来和经济相关的负面消息作出强烈反应,而对任何正面消息的反应则相对较弱,这意味着在中期内,债券市场将迎来自然的利好因素。

欧洲的困境

我们对经济“硬着陆”机率上升的评估也受到金融市场对欧洲经济前景更悲观的看法所推动,尤其是在关键的汽车业。制造业对欧洲来说尤为重要,因此任何全球经济放缓都会对欧洲区内的生产造成重大影响。此外,与需求和竞争力结构性变化相关的特殊问题仍然存在,并进一步加剧周期性问题。

服务业表现较好,但仍不足以抵御来自商品行业的压力。举例来说,尽管西班牙在过去12个月内一直是欧元区经济的亮点,但现时也开始出现服务业降温的迹象,而当地劳动力市场放缓的迹象也开始浮现。

金融市场上有哪些投资机会?

尽管过去一个月金融市场出现了显著反弹,但由于经济“硬着陆”、宏观风险增加以及美联储对经济数据发布的反应,我们对债券的前景依然持乐观态度。尽管长期债券投资的入场时机变得不那么具吸引力,但我们仍然致力于在金融市场下滑时,通过延长债券投资的到期时间来获取收益。

鉴于我们对欧元区经济的担忧持续增加,较长存续期的欧洲债券的投资已成为我们长期投资偏好。欧洲中央银行 (ECB) 已经开始实施货币宽松政策,但到目前为止仍然保持谨慎,宽松政策每季进行一次,且未来指引极为有限。我们相信,如果宏观经济走势继续走弱,欧洲央行有很大空间转向更为温和鸽派的立场并加快放宽政策的步伐。

我们对目前金融市场条件下,长期与短期债券利率差距可能会持续扩大持乐观态度。虽然这是一个全球性趋势,但考虑到加拿大疲弱的宏观经济前景和当地央行偏向鸽派,该国似乎是一个特别能反映这一情况的市场。

免责声明

以上如有提及证券仅供参考,不构成任何投资或撤资之建议。

本文件仅供参考之用,并不打算作任何方面的宣传材料。本文件不应视为提供投资意见或建议。有意投资者应寻求独立的意见。本文所载的内容为撰文者的意见和见解,不一定代表施罗德投资的看法,或在其他施罗德通讯、策略或基金反映出来。本资料所载资料只在资料刊发时方为准确。观点及预测或会更改而不需另作通知。本文的资料和来自第三方的信息被认为是可靠的,但施罗德投资不保证其完整性或准确性。投资涉及风险。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。