以下文章转载自“格隆汇”

在投资界,“成长价值”这一概念常用于描绘那些增长前景广阔、预期未来盈利能力强,且当前市场估值较低的企业。

专注于这类企业的投资者通常认为,这些公司的股票未来有望获得更高的市场估值,原因在于它们可能在各自领域占据领先地位,拥有独特的产品或服务,并有机会在不断扩张的市场中实现业绩的持续增长。

因此,关注这类企业的投资者,通常更加重视它们在未来实现业务扩张、利润增长和市场份额提升的潜力。

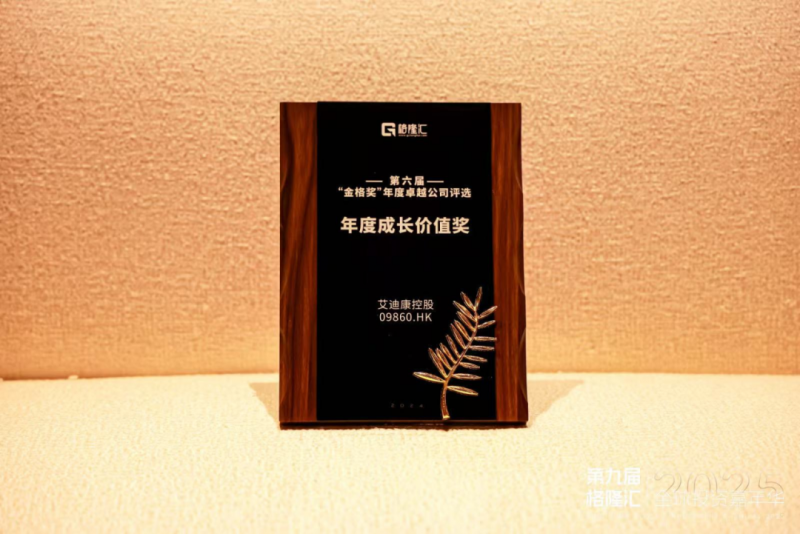

近日,在“格隆汇·全球投资嘉年华·2025”活动中,艾迪康控股(9860.HK)荣获“年度成长价值奖”。

活动当天,艾迪康与投资者进行了深入的交流与分享。为帮助投资者更深入地了解上市公司,精准把握未来ICL行业的投资机会,格隆汇整理了艾迪康在此次路演的内容,投资者或许能从中找到答案。

时代趋势下的行业机遇,创新赋能提升竞争力

今年来,随着医疗改革的持续深化,特别是在DRG、分级诊疗和技耗分离等政策的推动下,基层医疗机构和民营医院对高质量医学检验服务的需求与日俱增,为我国ICL行业注入了蓬勃的发展动力。

特别是自去年医保控费政策实施后,医院对成本控制的需求急剧增加,而ICL行业凭借其提升服务质量和效率的优势,与政策导向相契合,市场份额逐渐呈现向头部企业集中的趋势。

在这样的市场背景下,作为国内ICL行业先行者,艾迪康凭借其规模化、专业化的服务和市场先发优势,早已形成了强大的品牌影响力。

从商业战略层面看,公司采取“特检业务+共建业务”双轮驱动的发展模式,以实现业务的高质量增长。一方面,公司高度重视特检业务数量和质量的双重提升,并通过专业化和学术化的商业推广来增强自身竞争力。另一方面,依托“标准化管理”和“全流程体系”的双重保障,公司的共建业务通过为医联体及龙头医院提供整合式优质服务,确保了业务的可复制性和长期持续价值。

从市场布局角度看,截至2024年6月30日,艾迪康已构建起覆盖全国范围的35个自营实验室,这一全国性的集成网络能够为医院和体检中心提供全面且高质量的检验服务,稳固其在行业内的集约化布局。

从具体检测项目上看,艾迪康目前提供的检测组合涵盖了常规及特检共计4000余项医疗检测,充分展现了公司在检测服务上的专业性和全面性。

当然,艾迪康并未止步于此,而是不断通过自研与合作等方式,提高市场竞争力和服务质量。

目前,公司已建立起六大技术中心,覆盖临床生化、免疫、分子病理、血液流式、质谱和基因等关键领域,并在2024年新增超200个新项目,将检测服务拓展至细胞、遗传等多个前沿领域。在合作方面,公司与Guardant Health的合作已在2024年全面展开,为中国肿瘤免疫治疗和靶向治疗的临床新药开发提供了有力支持。

此外,艾迪康还紧跟当前AI技术的热潮,将AI技术融合应用于业务创新,持续激发未来发展活力。目前,公司深度应用AI技术,已累计辅助阅片超500万张,充分展示了其在AI技术应用方面的实力。

相信通过创新赋能提升检测能力,公司的市场价值有望得到进一步拓展,巩固当前市场头部地位,并在未来的行业竞争中占据一个更为有利的位置。

核心指标验证商业模式,成长价值加速释放

核心指标的全面增长,进一步验证了艾迪康所展现出的强劲成长潜力与价值。

财报显示,上半年艾迪康实现营收14.66亿元。其中,常规业务同比增长超10%,特检业务更是实现了超30%的同比增长。此外,共建业务收入也同比大增74%,签约项目数量同比激增288%。

值得一提的是,艾迪康的特检业务增长尤为显著。上半年,感染类项目同比增长38%,肿瘤项目同比增长57%。自2020年起,公司的特检业务便保持着稳步上升的发展曲线,2020年上半年至2024年上半年的年复合增长率高达38.6%,充分展示了公司业务模式的持续成长能力。

在盈利能力方面,上半年公司取得毛利5.6亿元,毛利率超38%,经调整后净利润为1.08亿元,盈利能力持续释放。

与此同时,艾迪康在成本控制方面也取得显著成效。上半年销售费用为2.02亿元,同比下降13.6%,管理费用为1.08亿元,同比下降21.3%。

通过实施高效的物资采购策略、严格的BOM(物料清单)管理和损耗控制措施,以及建设自营物流网络等多项举措,艾迪康的运营效率得到了大幅提升,进一步增强了公司的服务竞争力。

由此可见,艾迪康的战略布局正逐步转化为实际成果。这在为公司带来显著经济效益的同时,也为整个ICL产业提供了一个值得借鉴的业务模式。

小结

不论是强劲的业务增长、持续创新升级的技术能力,还是行业发展的乐观前景,这些积极因素共同构成了艾迪康在ICL行业中稳步前进的坚实基础,同时也为其在投资者和市场中赢得“成长价值”这一具有辨识度的标签提供了充分的支撑。

随着此次大奖的荣获,市场对艾迪康的关注度和期待值亦将在这一基础上进一步提升,公司也将在市场周期中稳健前行,展现其卓越的成长价值潜力。