宏泽(江苏)科技股份有限公司(简称“宏泽科技”)在冲刺全国中小企业股份转让系统(简称“全国股转系统”)挂牌的关键时刻,近期迎来了监管部门的第三轮严苛审核。此次审核问询函直击要害,对公司的实际控制人过往经营轨迹、收入与业绩成果、财务合规性以及是否存在侵害集体企业权益等多个维度提出了详尽的质询,要求公司及其中介机构逐一澄清并详尽披露相关信息。

尤为引人瞩目的是,公司的首要客户——ST中泰及其相关主体(基于2023年数据),亦牵涉其中。2024年5月,新疆证监局对ST中泰2022年年报中的虚增收入成本、资金占用等问题进行了行政处罚。

值得注意的是,电解槽并非如家电、汽车等消费类产品,其交付并非意味着即刻可用。在行业中,电解槽供应商常提供安装交钥匙服务,涵盖安装、生产等全方位环节。购买方需在电解槽稳定运行一段时间后,方会确认收货并支付款项。宏泽科技在其申请文件及前次问询回复中提及,公司电解槽、电解电极的收入确认时点包括签收、开车验收及制式验收确认。报告期内,宏泽科技对中泰股份及其关联方(ST中泰)实现的收入分别为3,082.33万元、8,094.83万元和2,206.44万元,占比分别为7.57%、15.70%和7.20%,总额超过1.3亿元,而这些收入均在发货阶段即被计入。对此,监管部门提出了一系列关键问题:要求公司明确电解槽、电解电极收入确认时点的权责差异及其合理性,并阐释由开车验收调整为制式验收的具体缘由;针对对中泰股份及其关联方(ST中泰)收入的大幅增长,要求公司说明原因及合理性,并补充披露ST中泰行政处罚对公司经营的影响;同时,公司还需说明对ST中泰应收账款坏账计提的充分性及期后回款情况。

此外,宏泽科技亦置身于重重困境之中。公司评估机构曾于一周内,净资产估值竟骤降176.49万元,并据此低估值进行了转制,此举已然引起监管部门的深切关注。

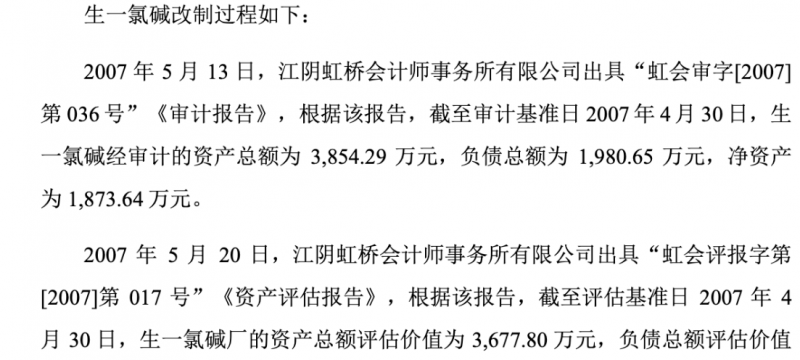

同时,集体资产转制决定权的归属、集体资产无偿转让的合法性,以及是否存在虚假出资或抽逃出资的疑云,亦被监管部门逐一揭开。实际控制人刘跃生,曾掌舵利港氯碱、江阴氯碱、生一氯碱三家集体企业,这些企业分别挂靠于江阴市利港镇西安村村民委员会、江阴市利港镇西安小学、江阴市利港镇乡镇企业管理服务站等。监管部门遂要求宏泽科技详述:实际控制人经营的企业频繁变更挂靠主体的缘由与必要性何在?是否存在相关的利益输送?是否涉及挂靠费或其他形式的补偿?又是否存在侵占集体企业利益的情形?

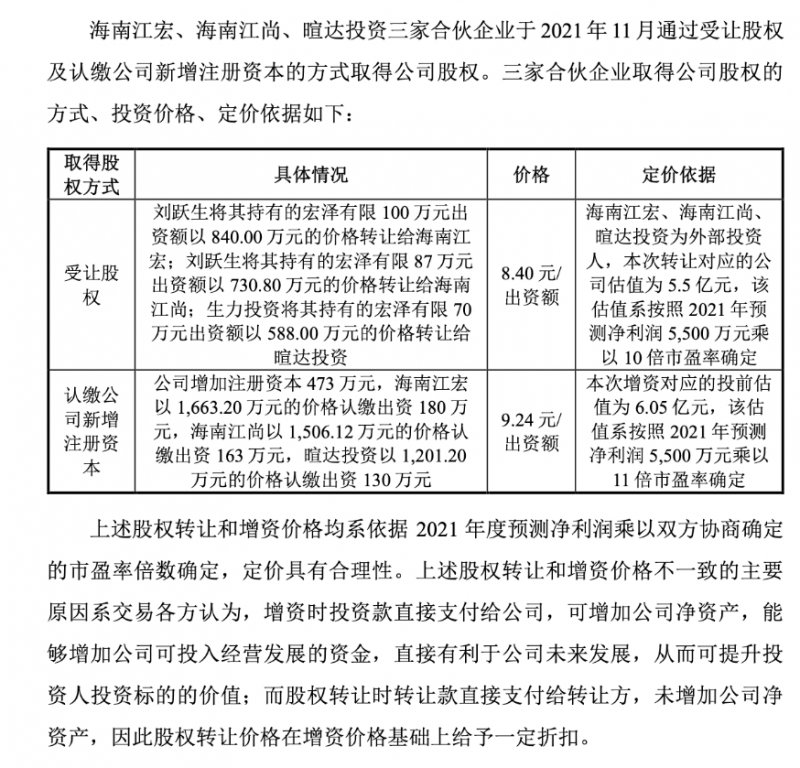

海南江宏、海南江尚及暄达投资,凭借受让股权与认缴新增注册资本的方式,其获取宏泽公司股权的定价基准及合理性,备受瞩目,成为问询焦点。监管部门敦促公司深入阐释市盈率倍数择定的依据、股权转让与增资定价差异的精算逻辑、投资人背景及其关联性,以及预测净利润的精确性等诸多细节。

问询函聚焦于宏泽科技的财务规范性议题。报告期间,公司实际控制人及部分销售、行政人员于控股股东处报销业务招待费用,这一现象引起监管部门关注。监管部门要求公司详尽剖析关联方代垫费用的缘由及合理性,明晰相关账务处理细节与已实施的规范举措,并探询是否存在其他关联方代垫成本费用的情况。

宏泽科技向实际控制人刘跃生拆出328.20万元资金之举,已悄然触动了监管部门的敏锐神经。尽管公司对此做出解释,称此举源于历史交易差价的清理,而非资金占用,但监管部门仍要求公司深入剖析资金拆出的真正动因、性质,并明确是否计提利息等细节。同时,监管部门还警示了潜在的资金占用渠道与风险点,敦促公司及相关中介机构进行全面核查与详尽披露。

综上所述,宏泽科技所遭遇的财务与经营困境,复杂多维,其解答对于捍卫投资者权益、维系市场秩序具有举足轻重的意义。市场与监管机构翘首以盼,期望宏泽科技能呈献详尽阐释与透明财报,重振市场信心。

数据来源:关于宏泽(江苏)科技股份有限公司股票公开转让并挂牌申请文件的第一轮审核问询函及回复,第二轮审核问询函及回复,第三轮审核问询函。宏泽(江苏)科技股份有限公司审计报告天职业字【2024】12650号