12月16日,全球最大的仓储履约AMR(自主移动机器人)解决方案提供商——北京极智嘉科技股份有限公司(以下简称“极智嘉”)向港交所递交上市申请,拟在香港主板挂牌上市,联席保荐人为摩根士丹利和中金公司。

招股书显示,募集资金将用于未来六年:

①研发及产品迭代:加速开发Robot Matrix平台、加强智能仓储的模块化软件、将新技术整合至AMR解决方案;

②销售及服务网络扩张:扩大国际品牌影响力及加强市场参与;

③供应链发展:将在高需求地区战略性地建立本地生产中心及供应链中心;

④数字化管理、数据安全及网络安全:开发全球数字化运营平台、投资网络安全;

⑤营运资金及一般公司用途:提供充足的财务灵活性。

值得注意的是,此前还未有移动机器人本体企业成功IPO,极智嘉能否成为移动机器人本体第一股?

全球最大的仓储履约AMR解决方案提供商

极智嘉成立于2015年,是一家仓储履约AMR解决方案提供商。

据招股书信息,按2023年的收入计算,极智嘉是全球最大的仓储履约AMR解决方案提供商,且已连续五年保持该领先地位,其项目覆盖零售、鞋服、医药、3PL、汽车、锂电、光伏、电子等行业。

营收连年增长

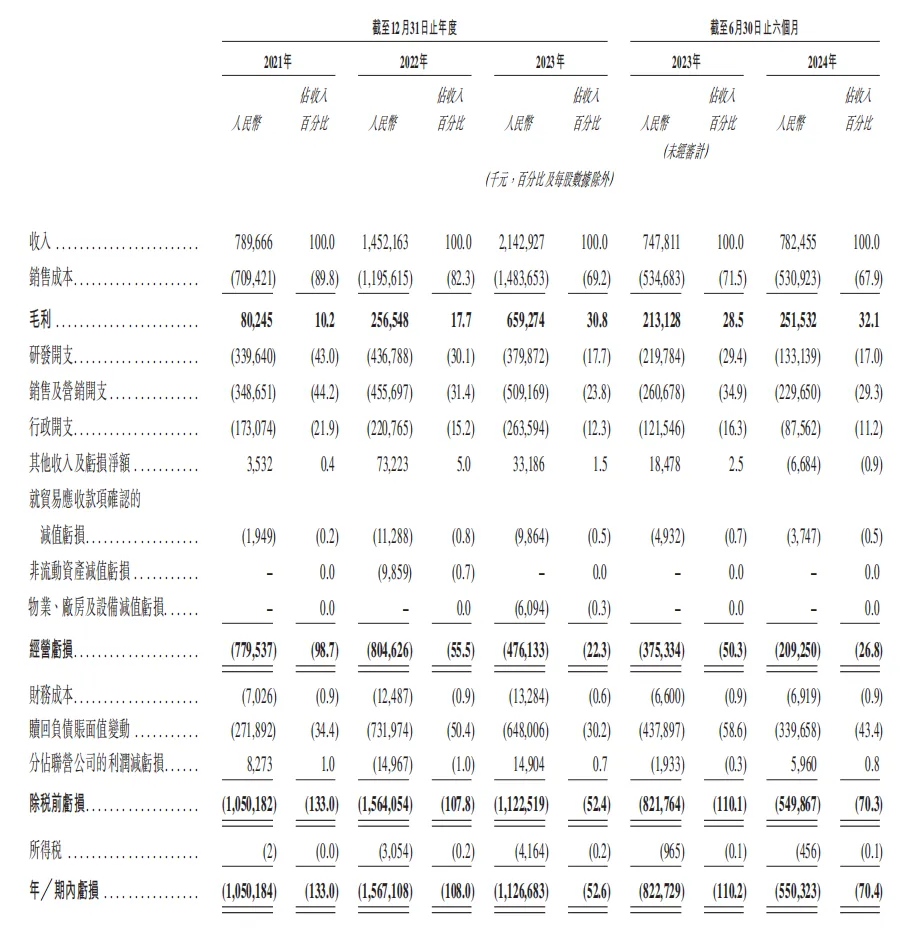

财务上,极智嘉近年来总收入稳步增长。由2021年的人民币789.7百万元增长83.90%至 2022年的人民币1,452.2百万元,并进一步增长47.6%至2023年的人民币2,142.9百万元,复合年增长率为64.7%。

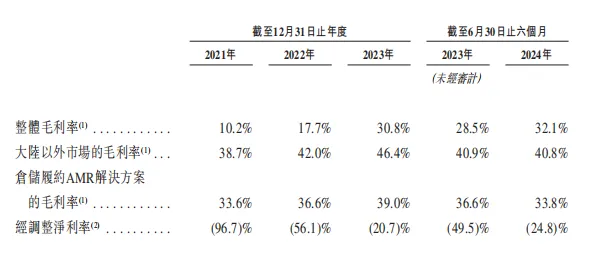

2021-2023年,极智嘉的毛利率分别为10.2%、17.7%、30.8%, 其中大陆以外市场销售AMR解决方案的毛利率分别为38.7%、42.0%、46.4%,这种增长趋势表明极智嘉的盈利能力在逐步提升,海外市场的盈利表现更为显著。

亏损收窄

于2021年、2022年及2023年以及截至2024年6月30日止六个月,极智嘉的经调整EBITDA(非国际财务报告准则计量)分别为-6.72亿元、-6.74亿元、-3.39亿元和-1.58亿元,呈大幅收窄趋势。

2021年、2022年及2023年以及截至2024年6月30日六个月,极智嘉的经调整净亏损率分别为96.7%、56.1%、20.7%和24.8%。

订单量同比增长30.5%

其核心业务AMR解决方案订单量(包括仓储履约和工业搬运业务)呈持续增长态势。

招股书显示,极智嘉的AMR解决方案订单量由2021年的人民币1,590.1百万元,增加25.5%至2022年的人民币1,995.6百万元,并进一步增加35.0%至2023年的人民币2,694.1百万元。

截止2024年6月30日止,2024年六个月的订单量为人民币1,352.9百万元,相比去年同期的1,036.6百万元,增长了30.5%。

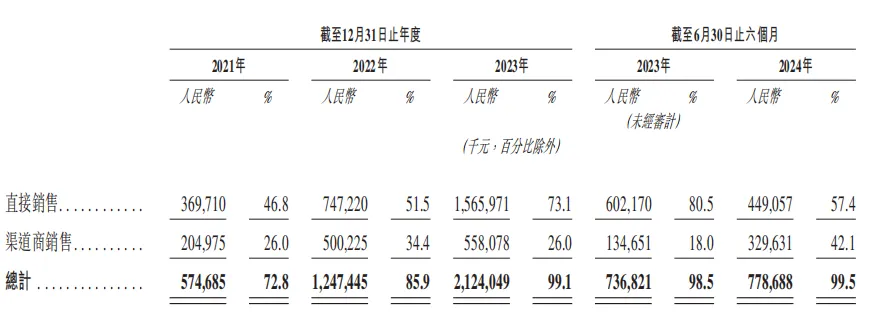

另外,核心业务AMR的销售收入,也由2021年的人民币574.7 百万元激增117.1%至2022年的人民币1,247.4百万元,并增加70.3%至2023年的人民币 2,124.0百万元,复合年增长率为92.3%。

海外营收占比超70%

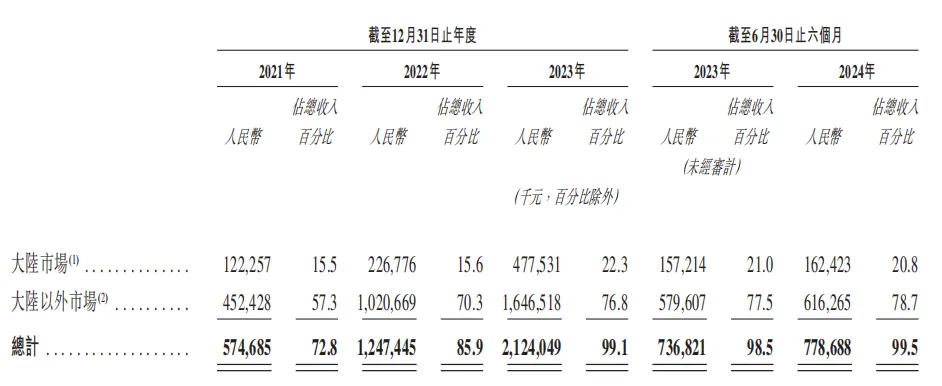

在国内企业还在因价格战而被迫卷入出海大势之时,早从2022年起,极智嘉就已经有70%以上的总收入来自中国大陆以外的市场。

截至2024年6月30日,极智嘉在全球范围内拥有超过40个服务站点和服务合作伙伴站点、12个备件中心以及超过290名工程师,拥有强大的研发及生产服务能力。招股书显示,极智嘉至今已向全球约40个国家和地区交付了约46000台AMR,拥有全球约770家终端客户,其中有60家是财富500强客户。

资本看好

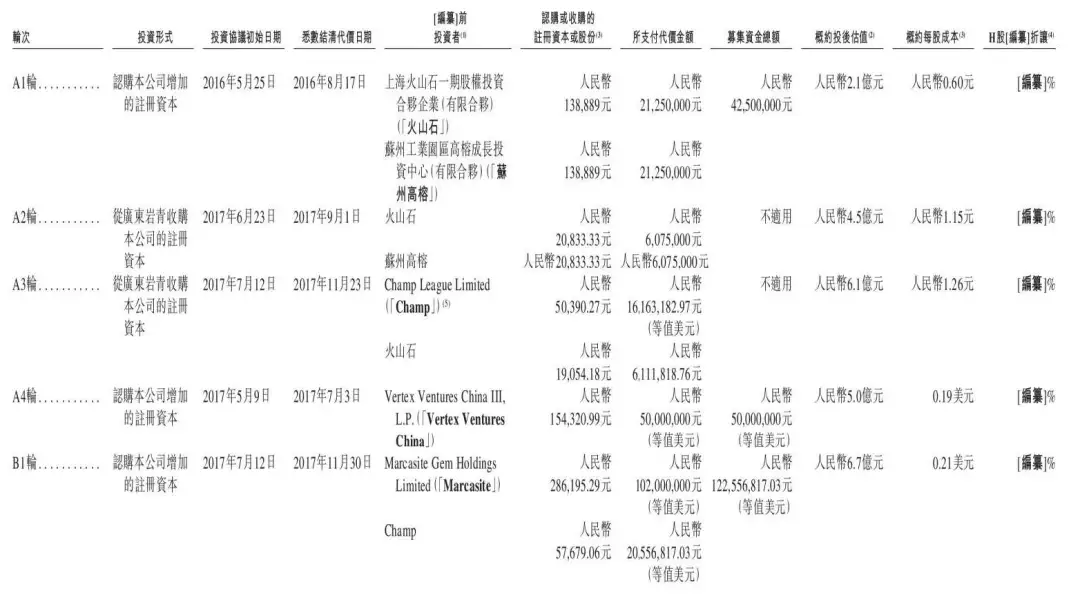

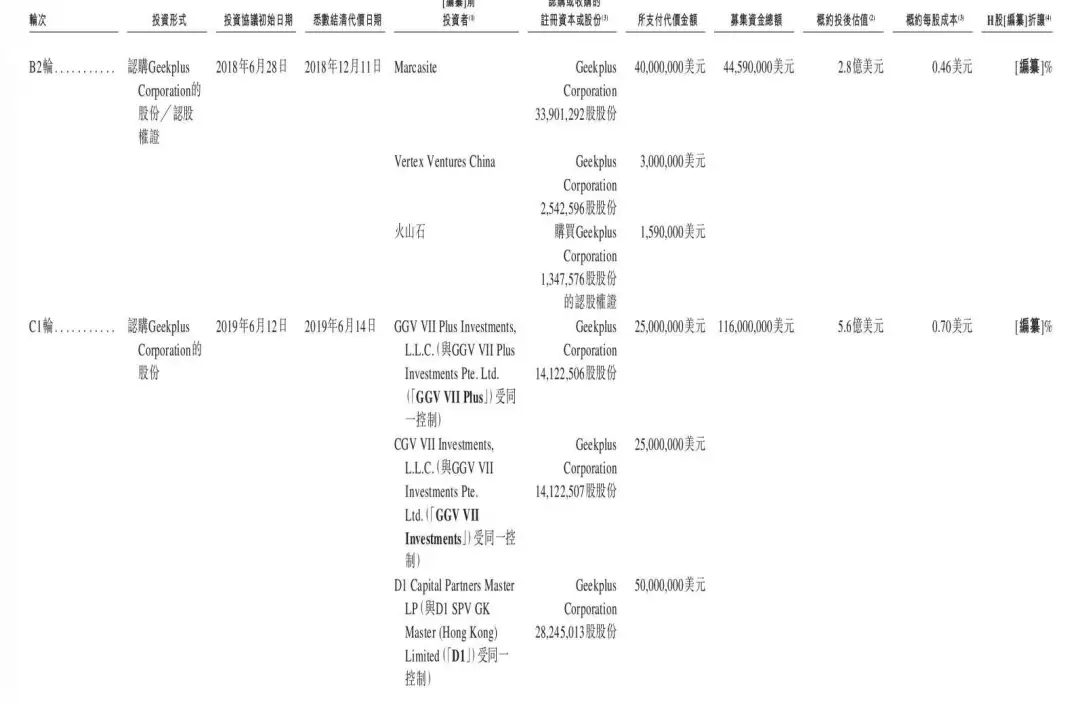

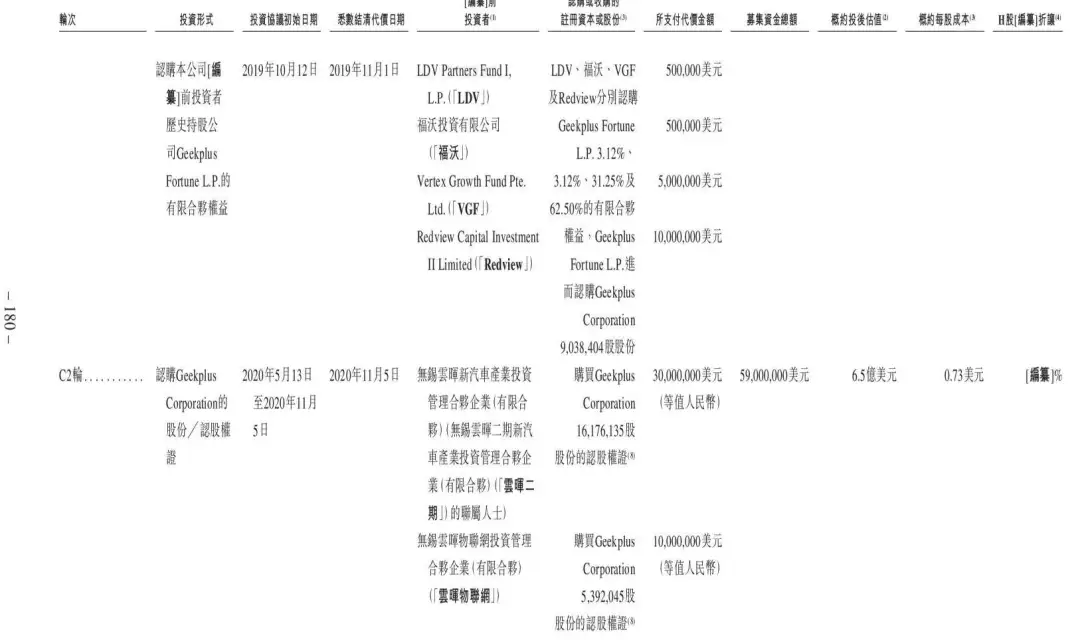

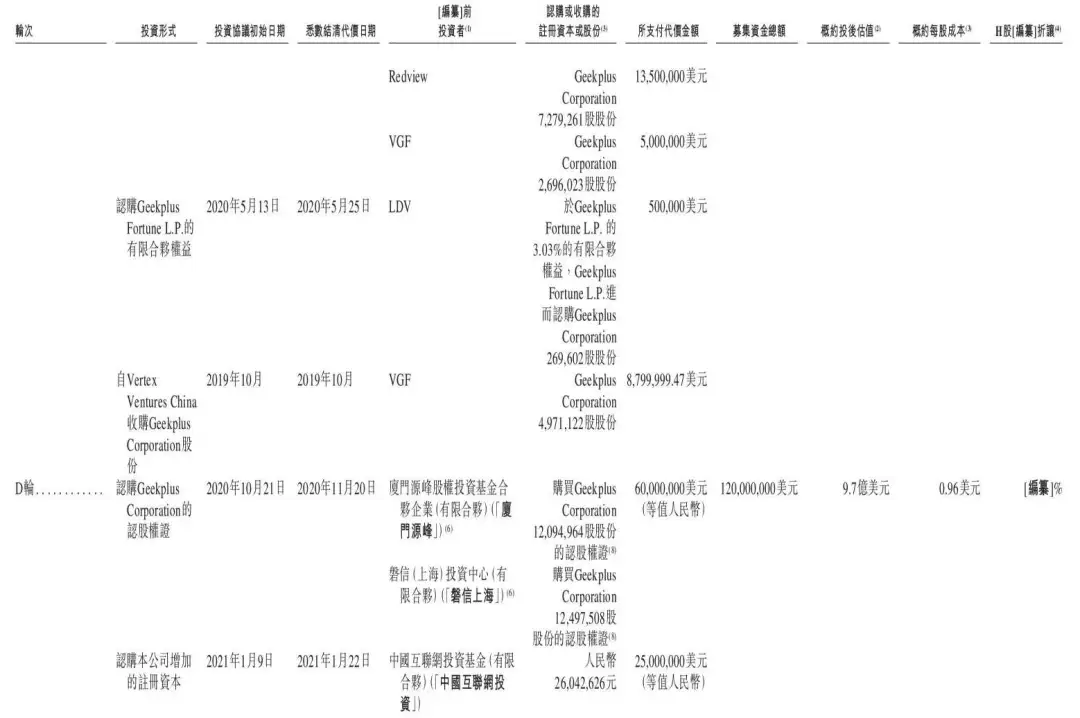

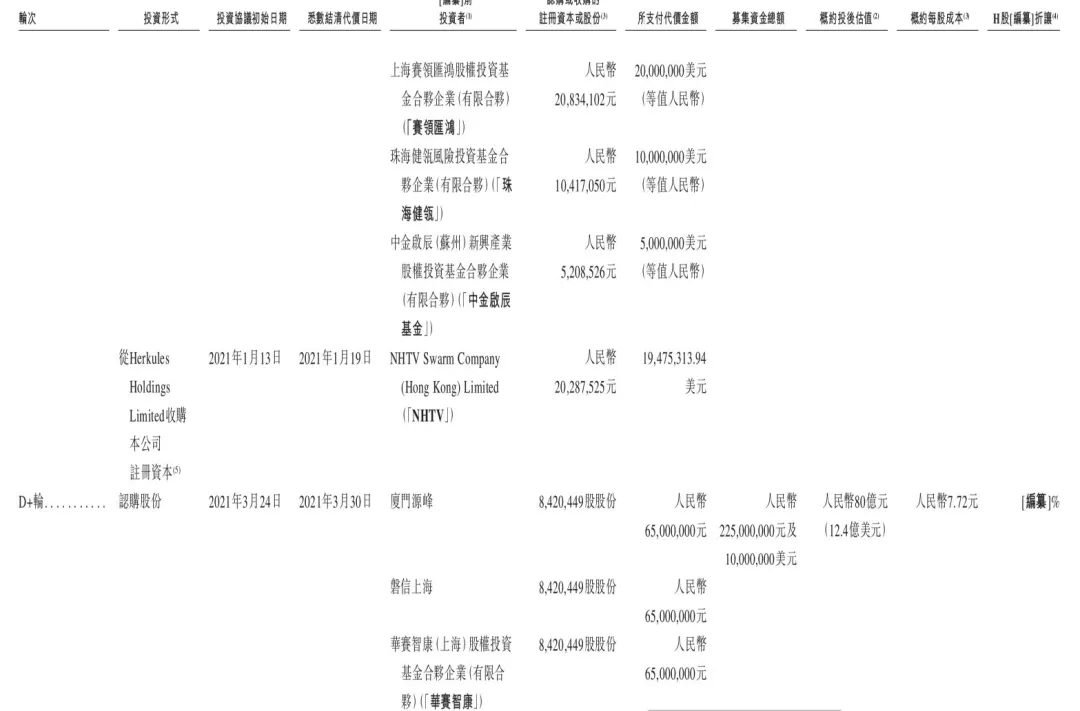

据招股书显示,成立至今,极智嘉已经获得了来自华平投资、CPE源峰、纪源资本、云晖资本、粤港澳大湾区科技创新产业投资基金、D1 Capital、祥峰中国、蚂蚁集团、火山石投资、鸿为资本、高榕创投、赛领资本、中国互联网投资基金、摩根士丹利、B Capital、合肥国资、高信资本、清悦资本、伊利、海尔、农银资本、英特尔、中金资本、香港科技园公司等数十家国内外知名机构及产业方共计11轮的投资,包括4轮A轮、2轮B轮、2轮C轮、2轮D轮、1轮E轮融资。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。