根据Gardner Intelligence的数据,2022年中国机床消费额为274亿美元(约1800亿人民币),全球机床消费额约为795亿美元(约5300亿人民币),中国消费额占全球的约34%,是全球第一大机床生产国和消费国。

广东博众分析指出,工业母机(即机床,尤其是高端数控机床)是制造业的核心基础装备,其发展前景与制造业升级、技术自主可控紧密相关。

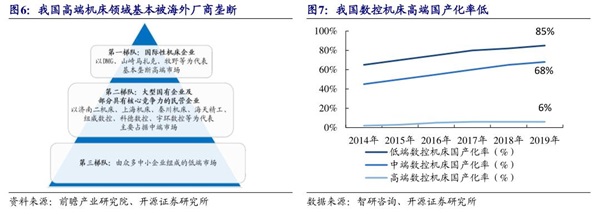

国内行业现状:中低端竞争激烈 高端依赖进口

我国数控机床企业集中于中低端市场,高端数控机床仍然依赖进口。国内市场来看,我国机床行业在低端产品领域竞争激烈,产能过剩;在中端产品领域,国内企业面临与合资企业的竞争。在高端数控机床领域长期被海外垄断,2023年国产化率约为6%。

多方面因素驱动行业增长

新兴产业驱动:3D打印、仪器仪表、生物医药、精密模具、新能源、航空航天、轨道交通等新兴产业的生产制造过程,高度依赖于数控机床等智能制造装备。随着这些新兴产业在近年迅速发展,它们正成为数控机床行业新的增长点。

自主可控驱动:2022年以来,我国陆续出台相关政策,从高端制造顶层设计、资金支持、税收减免三方面深化赋能工业母机产业,涉及工业母机、关键功能部件、数控系统等多个环节。(2025年2月证监会主席吴清发文强调,资本市场需加大对工业母机等重点产业的支持力度)

制造业智能化升级和周期复苏:工业母机与人工智能、物联网技术融合,催生智能数控系统、远程运维等新场景,提升生产效率和设备利用率。同时下游汽车、3C电子、新能源、机器人等领域设备更新需求释放,带动机床行业进入景气周期。

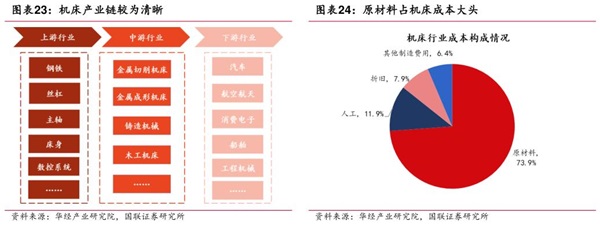

机床上中下游较为清晰,包括上游基础材料和零部件生产商、中游机床制造商和下游终端用户。在机床生产过程中,原材料成本占比最高,为73.9%,其次是人工、折旧与其他制造费用,占比分别为11.9%、7.9%和6.4%。

短期更受机器人资金影响

机器人本体环节主要目标是降低成本大批量生产。作为制造机器人的关键设备,工业母机是人形机器人核心零部件批量化生产降本的核心,其工艺迭代升级对于实现人形机器人的大规模生产至关重要。从人形机器人的整机成本分析,其主要组成部分包括传感器、电机、丝杠和减速器等核心零部件,这些与工业母机的核心零部件高度重合。

广东博众分析总结:

工业母机作为制造机器人的机器,核心零部件也高度重叠,短期受到人形机器人板块资金的关注,对股价有所影响。中长期看,跟踪的行业头部几家公司的业绩及订单情况,在更新需求和自主可控的推动下,工业母机或处于周期复苏的过程中。

本文观点由博众投研团队容伟彪(执业编号:A0600621050004)编辑整理,仅代表个人观点,任何投资建议不作为您投资的依据,您须独立作出投资决策,风险自担。据《证券期货投资者适当性管理办法》相关规定,特此说明:博众通过各渠道推出的相关文章仅面向广东博众智能科技投资有限公司的客户群体,文章内容不表明对相关产品或者服务的风险和收益做出实质性判断或者保证。若您并非广东博众客户群体,请勿接收或者使用博众通过各渠道所推送的任何信息。股市有风险,投资需谨慎!

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。