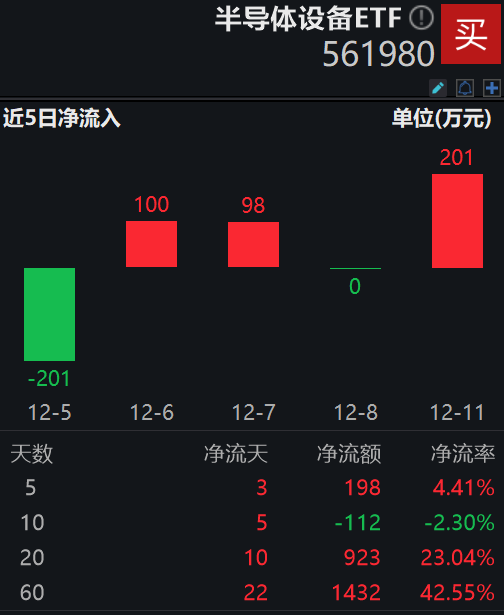

昨日半导体板块全线爆发,设备细分领域领涨两市,市场代表性的半导体设备ETF(561980)在单日大涨3.34%背景下,依然获得201万元资金积极净申购。

隔夜市场方面,费城半导体指数大涨3.40%创年内新高,自10月31日阶段低点以来,该指数已经累计涨超22%,一定程度上反映海外半导体市场情绪转向积极。SEMI预计2024年全球半导体设备销售额回升至1000亿美元。

国内半导体景气度也正逐步走出底部,最新数据显示9月份中国半导体销售额达130.5亿美元,环比增长0.46%,已连续七个月实现环比提升;此外2023年11月28日长鑫存储宣布新一代DDR5产品,且已在小米、传音等品牌机型完成验证,国内以存储为代表的先进制程扩产有望加速。

浙商证券认为,外部管制落地、国产核心设备突破,看好国产化率快速提升。国内半导体设备厂商持续加大研发,除光刻机外,其他重点环节均实现28nm制程突破,去胶、部分刻蚀和清洗已经达到先进制程节点。外部制裁下国内晶圆厂积极向设备厂商开放各个工艺环节验证机会,设备验证、调试机会增多,推动性能指标、稳定性逐步提升,我国半导体设备从成熟迈向先进制程的节奏有望提速。

展望2024年,浙商证券建议关注半导体设备两大方向:

1)以存储为代表的先进制程扩产带来设备资本开支提升,重点看好刻蚀、薄膜沉积等价值量高的环节,以及离子注入、涂胶显影等0到1的设备环节。

2)半导体周期上行驱动成熟制程资本开支提升。

半导体设备ETF(561980)被动跟踪中证半导体产业指数,该指数主要覆盖半导体材料、设备等上游产业链公司。上游的半导体设备和材料具有较高的产业壁垒,多个领域落后较大,是国产替代的主战场,发展空间广阔,持续受到高度重视和国家产业政策的重点支持。在半导体自主可控主旋律不断增强、周期触底复苏、AI催化新需求多重背景下,半导体设备创新周期与国产替代周期有望开启。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。