超出市场预期,天立国际控股(01773)交出了一份靓丽的成绩单。

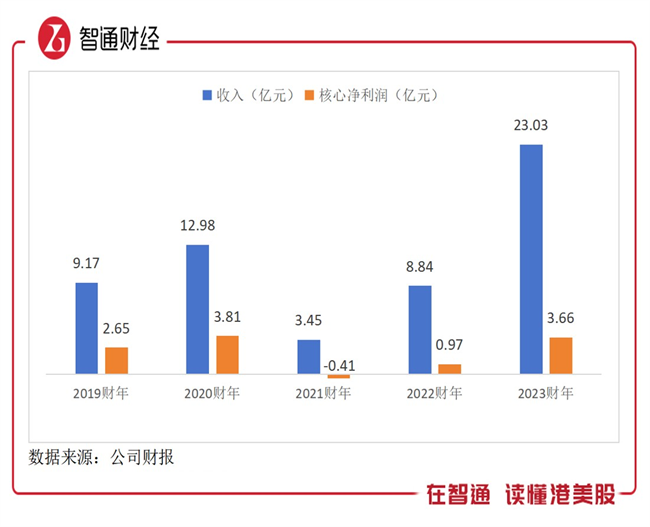

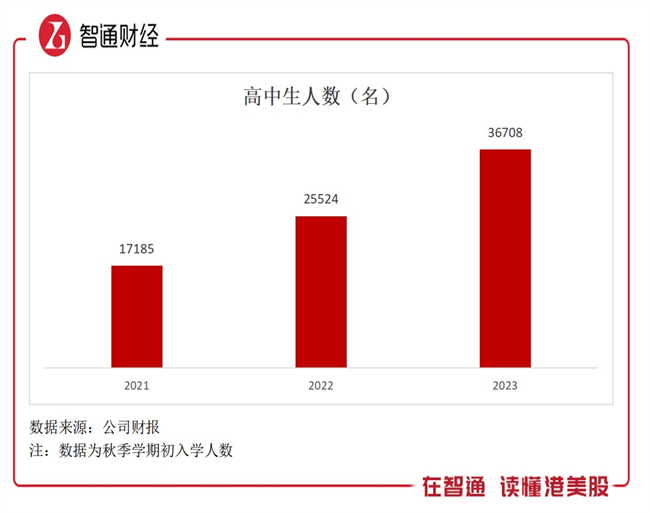

智通财经APP了解到,11月23日,天立国际控股发布2023财年业绩,实现收入人民币23.03亿元,同比增长160.3%,经调整年内净利润人民币3.66亿元,同比增长276.4%,经调整净利率为15.88%,同比提升4.91个百分点;报告期内,其入读高中生人数25,524名,同比增长48.5%。该公司拟派末期股息每股人民币2.34分,全年股息人民币4.77分,派息率30%。

实际上,在过去几年受教育政策影响,该公司致力于多元化转型,已经形成以营利性高中为主,为学生提供教育相关的一系列其他增值服务的“一干多支”业务体系。天立转型成效显著,2023财年收入创下了历史新高。

业绩高增长,盈利持续提升

通览天立国际控股财报,从时间周期看,2020财年之前,其业绩保持了稳定的增长,2021财年小初业务受教育政策影响业绩下滑,但之后两年经过业务调整及转型业绩快速复苏,2023财年实现质的突破。2021-2023财年,该公司收入复合增速高达154.9%,平滑波动后,2019-2023财年复合增速25.85%。

从收入结构看,该公司已形成综合教育服务、餐厅运营、销售产品以及管理及特许经营费的多元收入模式,以基础教育为场景,服务学生家长等客户群体,业务协同性高,业绩保持同步稳健增长。2023财年,上述业务收入份额分别为53.1%、21.1%、24.1%及1.7%,其中综合教育服务为核心业务,受高中业务及素养课程服务高增驱动,2023财年收入12.23亿元,同比增长达253.8%。

天立国际控股构建了多元业务结构,驱动业绩收入快速复苏并实现盈利能力的稳步提升。2023财年毛利润为7.79亿元,2021-2023财年复合增速258.8%,毛利率为33.83%,期间提升了16.29个百分点,而净利润受益于毛利润同步提升,2023财年核心净利率为15.89%。

值得一提的是,由于2021财年受政策因素,该公司对学校计提了10.85亿元的资产减值,之后未再计提,而受影响的K12学校也不断作出优化,在一体化学校独立出拥有独立运营牌照的营利性高中,优质资产带动业绩提升。此外,该公司采取降本增效费用优化,2023财年行政及销售费用率分别为10.42%及1.57%,其中行政费用率同比下降4.6个百分点及相比于2021财年分别下降18.06个百分点。

ROE是投资者最为看重的盈利指标,天立国际控股的ROE也持续走高,2023财年为15.8%,同比大幅提升10.7个百分点。该公司派息也非常慷慨,上市以来从不间断,2023财年每股派息4.77分,派息率30%。

高中教育强势,多元业务齐驱

天立国际控股以高中学校为主提供综合教育+增值服务,截止2023年秋季学期,共拥有50所学校,覆盖33所城市,拥有100,037名学生,同比增长21.6%,而高中生有36,708名,同比增长43.8%,保持中高双位数的增速,占比提升至37%。在校网内,该公司共有37所高中,预计最高可容纳约10万名高中生,有很大的成长空间。

截止2023财年末,该公司已在一体化学校中独立出5所营利性高中。目前有30所学校受到政策影响未纳入合并报表,包括一体化学校(包括小学、初中及高中)6家,预计2024财年能继续独立更多的高中学校并实现回表。

据观察,受民办基础教育政策影响,K12教育公司基本都在转型。转型主要有两个方向:一是朝着职业教育转型,代表如宇华教育及博骏教育等;二是专注高中教育,并发展多元业务,这块主要为天立国际控股。

那么,该公司为何要专注于高中教育呢?

首先是在政策及行业上都有空间,政策上为促进教育公平限制民办K9,但并不限制民办高中教育,《国民经济和社会发展第十四个五年规划和2035年远景目标纲要》要求高中阶段教育毛入学率提高到92%以上,《关于实施新时代基础教育扩优提质行动计划的意见》更指出要有序扩大优质普高招生规模,并鼓励普通高中的多样化发展;于此同时,行业上民办普高市场规模保持了一贯稳健增长,2022年民办普高在校生占到全国普高在校生总人数的18%,相比于2010年提升了9个百分点,民办普高市场未来前景清晰。

其次,天立国际控股拥有一体化学校,顺应政策趋势转型高中教育具有水到渠成的优势,即便旗下K9受政策影响不再并表,但仍然提供优质的教育服务,一贯制教学服务下其K9板块仍可为独立出高中学校输送更多的生源。更为重要的是,该公司因材施教,培养多型人才,在高中教学领域拥有业界良好口碑,获得学生家长认可。根据财报披露,该公司在2023年高考中,有约83.5%超过中国大学本科录取分数线,及约50.3%超过中国一本大学录取分数线,有127名高中毕业生入读清华大学、北京大学等世界前50名大学,同比2022年增加了48人。此外,多元升学战略下,期内于物理、化学、数学、生物及信息的五大学科竞赛中共14人获全国联赛省级赛区一等奖,6人入选省队并在全国决赛中荣获1枚金牌、2枚银牌及3枚铜牌,1人入选国家集训队并获保送清华大学。

天立国际控股多支业务战略将建立在自营高中和小初托管的基础上,随着学校基础规模扩张,综合教育+增值服务协同双轮驱动业绩持续性成长。截止2023年8月31日,该公司账上现金及现金等价物约为人民币15.02亿元,未来不排除通过收购方式,或者通过管理输出方式的轻资产模式进行高中学校品牌扩张,另外其他增值业务开发潜力大,不排除探索更多的创收及盈利模式。

增持+回购稳市场信心,估值回归空间大

天立国际控股基本面强劲,业绩进入高成长的快车道,获得股东及管理层的支持,看好长期发展。公司董事会主席兼行政总裁罗实先生自民促法条例实施以来多次增持公司股份,从2021年至今已增持近3,000万股,持股比例目前约为41.8%;公司核心股东First Beijing Investment Limited也维持同步增持,截至目前其持股比例上升至9%。

此外,该公司为提升市场信心,于7月20日公告启动最高2亿港元的股份回购计划。根据公司的翌日披露,从7月26日开始执行回购政策至今,公司回购次数为39次,回购股份合计1,810.5万股,总回购金额累计约4,700万港元。

值得注意的是,该公司也重获资本市场的关注和认可,其中天风证券于近三个月三次追加研报,称该公司高管增持+启动回购彰显信心,而自转型以来加速业务调整及高中发展,未来几年学校利用率或持续提升,业务及业绩规模有望快速增长,给予买入评级。根据富途牛牛软件,受业绩驱动,该公司近一周市值拉升达25%,而今年市值上升了42.83%,跑赢港股教育板块53.81个百分点。

综合看来,2023财年天立国际控股业绩高增长,给市场交出了一份满意的答卷,公司转型发展“一干多支”业务战略成效显著,获得股东、管理层以及资本市场的一致认可,并用真金白银增持给予支持。该公司目前估值水平较低,但在稳定分红政策下,盈利提升带来可观股息率预期,有望吸引更多的价值投资者。

天立国际控股的业绩已突破历史高位,但估值仅为之前高位的两成,回归空间大,近期公司股价持续上涨,随着业绩持续增长,或将迎来新的投资机遇。(来源:智通财经 陈铭京)

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。