8月28日晚,罗欣药业(002793.SZ)发布2024年中报。报告期内,公司实现营业收入12.6亿元,实现同比增长;归母净利润-0.89亿元,同比增长30.1%;扣非归母净利润-1.08亿元,同比增长26.8%。公司上半年营收增长、亏损收窄,各项费用持续优化,降本增效成果显著;存货及应收账款周转率大幅提升,应收账款金额减少,运营效率提高、治理改善。亏损的原因主要系创新药业务尚未能覆盖其成本。

2024年上半年主要经营数据 单位:万元

公司治理及运营效率持续改善,降本增效成果显著,毛利率环比提升

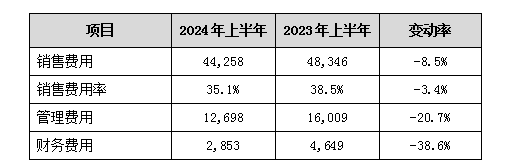

为加快实现中长期战略目标,罗欣药业根据年度经营计划,实施降本增效举措,管理层精细化管理现成效。中报显示,报告期内公司销售费用、管理费用及财务费用持续优化。

单位:万元

2024年1-6月,公司销售费用同比下降8.5%,管理费用同比下降20%;财务费用同比下降38.6%。根据半年报经营数据计算,公司二季度毛利率较一季度环比提升7.8个百分点,环比提升幅度21%,毛利率环比改善趋势明显。

与此同时,公司管理层不断提升运营管理效率。一方面,存货周转率已由2023年度的2.23次提升至2024年上半年的3.08次,显著高于同行业可比公司2023年度2.18次的平均水平。另一方面,应收账款管理卓有成效,报告期末应收账款较上年末减少8,511万元,应收账款坏账准备转回2,650万元,2024上半年应收账款周转率上升至3.88次,相较于2023年度2.71次的周转率显著提升。

对于下半年的工作计划,公司已启动“硬仗管理”工作,围绕“集团降本”“保供及存货管理”“产品管线建设”三大目标,进一步提升运营管理效率,加强市场拓展及供应,实现降本增效,不断提升市场竞争力。

创新药进院取得较大进展,业绩拐点趋势明显

尽管目前罗欣药业创新药业务尚未实现盈利,但仔细剖析中报经营数据不难发现,公司治理改善、业务运营健康,已具备扭亏趋势。2024年上半年,公司实现营业收入12.59亿元,同比增长态势持续,归母净利润-8,871万元,同比减亏3,818万元,减亏幅度超30%。

1类创新药替戈拉生片上半年在各级医疗机构进院工作已取得较大进展,销量也较去年同期显著提升。随着市场认知度的逐步提升将获得更多医生及患者群体的广泛认可,替戈拉生片有望在消化领域抑酸药物市场占据更大份额,成为公司创新药业务盈利的强劲支撑。作为公司在消化系统疾病领域的重要布局,新一代抑酸剂替戈拉生片自上市以来便受到广泛关注,已相继获批上市反流性食管炎和十二指肠溃疡两项适应症,第三项适应症“与适当的抗菌疗法联用根除幽门螺杆菌”上市申请已获得国家药品监督管理局受理。临床研究显示治疗组替戈拉生的幽门螺杆菌根除率优效于对照组艾司奥美拉唑,为该适应症首个根除率超90%的P-CAB。

记者了解到,当下临床应用最广的抑酸药物仍是九十年代上市的质子泵抑制剂(PPI),2020年相关市场规模已近400亿。尽管PPI在抑酸领域占据了主导份额,但仍存在半衰期短、抑酸时间不足、个体差异大等痛点。替戈拉生片(P-CAB)则拥有不受进食影响、起效快、首剂全效、强效抑酸、半衰期长、有效抑制夜间酸突破等优势。根据最新的中国消化领域疾病指南,P-CAB已成为反流性食管炎的首选药物之一,有望持续抢占PPI市场份额。

持续加码创新药, 提升优势领域市场竞争力

作为一家深耕医药行业30余年的老牌企业,罗欣药业坚持以科技创新作为企业长久发展的核心动力,不断加快创新技术和产品的转化。

目前,公司共拥有在研创新药6项,除替戈拉生片外,多个自主研发项目已进入临床试验和申报阶段。例如,报告期内,已完成普卡那肽片临床研究报告定稿。Ⅲ期临床试验结果显示,该药物已达成主要疗效终点,有望成为国内首个治疗慢性特发性便秘的鸟苷酸环化酶激动剂。IQVIA数据显示,同类促泌剂产品2023年美国销售金额超28亿美金。未来随着产品的上市,将进一步巩固罗欣药业在消化领域优势地位,贡献新的业绩增量。

除此之外,替戈拉生的注射剂型——注射用LX22001的新药研究申请(IND)也已获批,拟开展多个适应症的临床研究,目前在全球范围内尚无产品上市。Value IQVIA数据显示,在经历国家集采、重点监控目录及医保PPI针剂加限等政策调控后,2023年中国口服和注射抑酸剂仍有超200亿市场规模,其中注射剂占55%的市场份额。市场分析人士表示,罗欣药业作为上一代PPI注射剂的销售王者,布局P-CAB注射剂型将有利于巩固其消化领域市场地位,为公司消化类产品业绩提升带来更大想象空间。

布局微生态领域,FMT创新医疗技术加速实现商业化

而在加码创新药自研之外,罗欣药业也在积极推进创新产品的合作开发、成熟产品的授权引进、自有产品的海外布局,助力公司打造新的盈利增长点。

报告期内,罗欣药业与国际领先的AI+BT微生态研发企业深圳未知君签订《战略合作框架协议》,并于6月就肠道菌群移植技术(FMT)在合作区域内合作范围的独家代理经销合作达成一致意见。根据协议约定,公司采购该项目业绩指标第一年为1500万元,第三年为5000万元,第五年即达到2亿元,复合增长率达91.09%。随着微生物和代谢组学的不断发展,越来越多的证据表明FMT可用于治疗多种菌群失调相关性疾病,该技术应用安全,范围广泛,潜力巨大。近年来,我国对FMT的政策支持力度不断提升。2023年9月FMT已被纳入卫健委、中医药局、疾控局三部门联合发布的《全国医疗服务项目技术规范(2023年版)》,并已被18个省份纳入医疗技术服务收费项目,其商业化可及性持续提升。作为国内消化药龙头罗欣药业在商业化方面极具优势,加上深圳未知君在FMT领域研发的领先地位,二者合作有望实现“1+1>2”的效果。

纵观罗欣药业2024半年报,尽管业绩尚未完全扭亏为盈,但公司驱动业绩增长的引擎强劲,创新药业务势头良好、经营业绩持续改善、公司治理水平、管理运营效率显著提升。未来随着创新药加速放量业绩也将一扫亏损阴霾,在行业中赢得更为广阔的发展空间。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。