进入12月以来,10年期国债收益率加速下行,12月2日,首次跌破“2”重要关口,此后不断刷新新低。据Wind数据,纯债基金指数(930609.CSI)12月2日-12月10日七个交易日内上涨达0.50%。对此,鹏华基金固收投资专家分析,机构或为明年配置“抢跑”,积极参与年底交易行情,促使行情较流畅下行。

受益于债市明显回暖,近日债基净值也水涨船高,超八成债基复权净值创历史新高。

展望后市配置机会,鹏华基金固收投资专家表示,预计在降息周期中,债市或仍将维持偏强格局,偏积极看待跨年行情,但同时,需要关注短期市场波动和政策变化方向。

机构或为明年配置“抢跑”,债市呈现良好韧性

鹏华基金债券投资一部总经理、基金经理祝松分析,债市方面,尽管面临政策稳增长及供给压力制约,但考虑到央行货币政策支持态度明确,降准、降息仍是大概率事件,债券市场仍有上涨空间,只不过机构一致性抢跑行为增加了短期市场波动性和行情演绎的复杂度。权益市场方面,仍然看多未来一段时间权益行情,一是政策方向明确,二是场外仍有较多资金待入场。

分析近期债市走势偏强原因,鹏华基金混合资产投资部副总经理、基金经理汪坤表示,主要是短端在降息预期和央行买债的背景下,出现抢跑局面,长端在较高的期限利差之下,跟随短端下行;机构方面大行出现了5-10期限的国债买入,其他配置盘介入明年配置的抢跑,新老券利差压缩,同时基金券商积极参与年底交易行情,促使行情较流畅下行。

鹏华基金固定收益研究部总经理助理、基金经理李政表示,从供需格局来看,地方债集中发行已经过高峰,债市在消化供给阶段呈现了良好的韧性,进入年末债券市场整体的供需格局有望边际改善。但随着收益率点位的降低,预计市场整体波动率将会加大,操作方面需要加大组合交易的灵活度,注意回撤控制。

鹏华固收多只债基净值刷新高点

债市的走强,也推升了债基的净值表现。据Wind数据,截至12月10日,超八成债基复权单位净值创历史新高,吸引了不少个人投资者。同时,机构投资者也积极配置。

鹏华固收旗下多只产品也纷纷在12月10日刷新净值高点,如纯债基金有方昶管理的鹏华丰享(004388)、鹏华丰启(016609),李政管理的鹏华尊诚3个月(007500)等;一级债基方面,有祝松管理的鹏华丰诚A(009021)、鹏华丰泽C(160618)等;二级债基方面,有方昶管理的鹏华稳健添利A(018080)等产品。

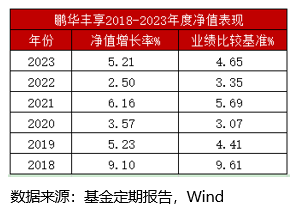

从中长期业绩来看,上述产品表现也可圈可点。据基金定期报告,鹏华丰享、鹏华丰泽C、鹏华丰诚A 自成立以来分别连续6年(2018-2023)、连续9年(2015-2023)、连续3年(2021-2023)净值增长率均为正。

宏观趋势观察,整体对债市较有利

鹏华基金多元资产投资部副总经理、基金经理方昶指出,国内宏观方面,9月重要会议以来,积极的财政政策和支持性的货币政策齐发力,国内经济呈现出底部环比修复态势,房地产市场成交活跃度提升。在消费支持政策作用下,汽车、家电等大件消费表现亮眼,出口数据四季度维持偏强态势。目前仍处在宽货币中段和宽信用偏靠前位置,关注后续赤字率、地产收储等政策的变化,以及国内信用修复情况。海外方面,2025年美国延续软着陆基准叙事,就业与通胀在各自较高的水平上延续温和降温;而在政治不确定性和美元偏强的环境下,非美国家尤其是欧洲则相对偏弱,特朗普2.0政府大概率指向更高的远期通胀风险、更强的美国需求韧性和更小的降息空间。

李政表示,进入2025年,外部环境将面临更大的不确定性,预计国内经济基本面将处于筑底状态,后续需要观察财政政策、产业政策的对冲效果。在货币政策方面,央行明确了支持性的货币政策基调,预计市场流动性环境将处于较为宽松的状态。后续央行有望进一步降低基准利率,并进一步加大基础货币的投放,对于债券市场较为有利。

债市或仍有上涨空间,警惕短期波动

在鹏华固收多位投资专家看来,后续降息仍是大概率事件,债市整体环境处于偏强格局,或仍有上涨空间,提醒投资者注意短期市场的波动性和政策方向变化。

展望后续,汪坤表示,预计在降息周期中,债市仍会维持偏强格局,偏积极看待跨年行情,但是考虑到目前点位略偏低,走势或有波折。权益市场方面,参与者均在期待本月的两次会议,在政策上的期待程度较高,后续关注政策定调和海外扰动,在债券市场票息走低的背景下,关注权益市场机会。

方昶指出,展望2025年上半年,国内经济运行整体处于底部修复阶段,宽货币中段逐步往宽信用过渡,债券市场曲线仍有走陡可能性。往后看,基本面处于底部改善阶段,财政加码幅度可控且央行大概率配合,资金面的压力预计可控。预计2025上半年货币政策和流动性环境对债市仍然偏呵护,中短端利率维持低位,长端利率波动性或有所加大。权益市场方面,9月重要会议以来,市场预期明显修复、流动性环境显著改善,下一步将关注稳增长政策加码背景下,基本面的中期修复趋势,积极关注权益和转债市场投资机会。