上海,2025年1月14日——戴德梁行于1月14日发布2024年中国内地大宗交易市场成交数据。

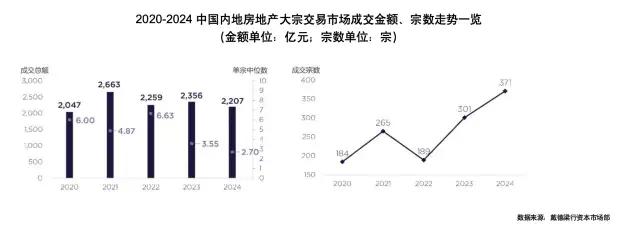

据戴德梁行资本市场部监测统计,2024中国内地大宗交易市场共录得2207亿成交,虽金额同比微跌6.3%,但宗数创近五年新高,达371宗,市场活跃度不降反增。

单宗成交金额中位数为2.7亿元,单宗平均成交金额为5.98亿元,约74%的项目成交规模低于平均值,防御型个人投资者出手频繁,小规模精品项目市场热度提升。

城市成交方面,上海以超700亿的成交蝉联单城第一,但二线城市得益于物流资产包和商业资产包的成交,总金额占比跃居第二。北京以超400亿的金额居于第三,非机构买家在北京表现活跃;深圳、广州则分列全国第三、第四位,虽两城金额同比2023年有所下滑,但宗数未见明显缩水,市场信心不减。

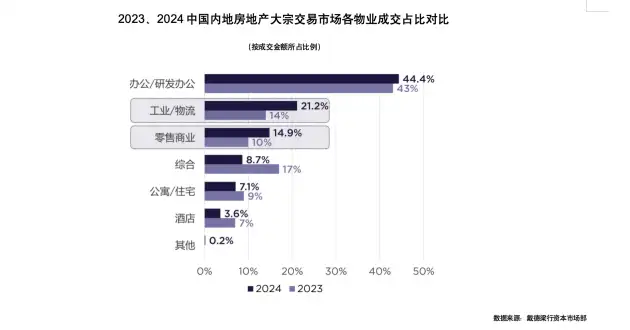

办公/研发办公仍旧是市场主流,连续两年占到市场超四成成交;工业/物流项目表现突出,2024成交占比相较2023增长了42%,其中二线城市物流资产包贡献较大;零售商业作为可发行公募REITs的底层资产,受投资者青睐,2024成交额同比增长39%,以险资收购万达资产包以及GIC收购上海松江、南翔印象城部分股权为典型。

关于买家类型,内资成交占比创历史新高、达90%,且内资中非机构投资者开始活跃,收购物业涉及办公、酒店、零售商业、公寓、住宅等,种类多元;外资趋于保守,重点跟进长租公寓、商业和工业/物流项目,同时对一线城市核心区位的稀缺资产保持关注。

展望2025年,戴德梁行中国资本市场部联席主管刘兵、邱会亦提出六大预测:

优质资产估值回调,出售者降价意愿明显,同时配合国内低息环境及降息预期,为各类投资人提供交易机会;

内资继续占据市场主导地位,非机构投资人和自用型买家提振市场信心;

截至2024年底,产权类公募REITs发行规模已达705亿,投资人持续关注底层资产类别,发行及扩募需求逐渐扩大;同时私募REITs热度上升;

一线城市长租公寓和酒店持续获得投资人青睐;

二线城市因承接更多外溢型功能,其产业园区、工业/物流、零售商业等资产2025年热度或将再上新台阶;

随着人工智能技术的发展算力需求激增,数据中心投资机会得到关注。