2025年1月20日,睿远均衡价值三年持有期混合型基金披露四季报。季报内容显示,睿远均衡价值成立于2020年2月21日,截至2024年12月31日,睿远均衡价值A和睿远均衡价值C的净值分别为1.3249和1.3058,自成立以来收益分别为32.49%和30.58%,跑赢业绩比较基准超30%。

在四季报中,睿远均衡价值基金经理赵枫表示,固定收益类资产收益率的大幅下降,导致高收益率资产稀缺。长久期稳定回报品种显得尤为稀缺。这种情况指向一个明确的投资机会,就是具备长期稳定回报的优质权益类资产。

展望未来,赵枫指出,“当喧嚣退去,复利的威力开始显现。从长期回报角度,我们对权益市场充满信心,中国的优质企业当前隐含的长期回报水平远远超过其他资产类别,放在全球看也是最具吸引力的资产,我们可以静待经济企稳回升。”

增配港股,持仓比例为历史最高水平

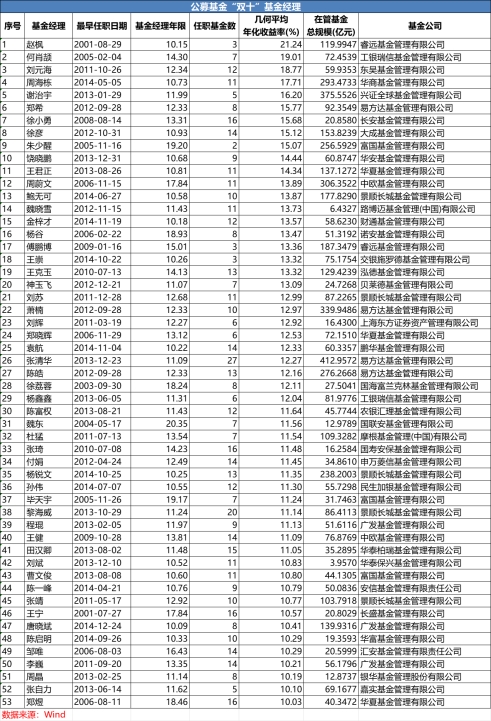

事实上,赵枫是一名拥有25年证券从业年限,且经验丰富的投资“老将”。同时,他也是目前“双十”基金经理中几何收益最高的基金经理。

Wind数据显示,截至1月22日,在公募基金3965名基金经理当中,基金经理年限超过10年且年化回报超10%的共有53名,满足这种严苛条件的“双十”基金经理占比仅为1.34%。而睿远基金赵枫凭借21.24%的几何平均年化收益率,暂居这53名优秀基金经理首位。

图片为:公募基金“双十”基金经理名单

根据公开资料,赵枫最早从2001年开始管理基金。多年间,他一共管理过3只(A/C份额合并计算,下同)产品。他接管的第2只产品成为其职业生涯高光。2005年至2008年,赵枫管理了一只名为交银精选的基金,不到三年时间内,该产品就创下了惊人的392.13%超额收益。

图片来源:万得

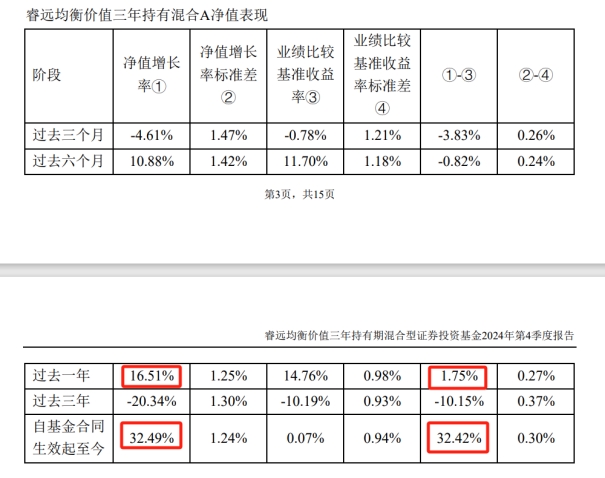

目前,赵枫旗下只有1只公募基金——睿远均衡价值。截至去年四季度末,该基金总规模为119.99亿元。业绩表现方面,基金四季报显示,睿远均衡价值A和睿远均衡价值C,在2024年全年的收益分别为16.51%和16.16%,跑赢业绩比较基准约两个百分点。拉长时间线来看,睿远均衡价值A和睿远均衡价值C,自成立以来的收益分别为32.49%和30.58%,均跑赢业绩比较基准超30%。

图片来源:睿远均衡价值2024年第4季度报告

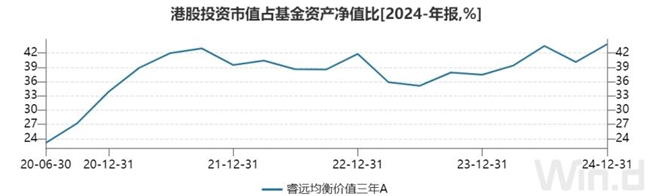

在仓位变化上,赵枫去年四季度提升了权益投资占比,进一步增配港股持仓比例。季报内容显示,截至2024年12月31日,睿远均衡价值组合股票仓位占基金资产净值的87.42%,较上一季度末增长了3.12%。其中,睿远均衡价值的港股投资市值占基金资产净值比例的43.87%,而去年三季度末这一比例为40.10%。

值得注意的是,2024年年末,睿远均衡价值对港股的持仓比重来到了成立以来的最高点。根据过往季度报告,自该基金2020年2月成立以来,其港股持仓比例在40%以上的只有7次记录,分别来自2021年中报、2021年第三季度报告、2022年一季报、2022年四季报、2024年中报、2024年三季报、2024年四季报,报告披露的港股仓位分别为41.98%、42.97%、40.39%、41.80%、43.48%、40.10%、43.87%。目前,睿远均衡价值的港股持仓比例已创历史新高。

图片来源:万得

在持仓调整上,该基金前十大重仓股有些许变化,增减仓力度明显。四季报显示,睿远均衡价值的前十大重仓股分别为宁德时代、腾讯控股(港股)、中国移动(港股)、中国太保、伟明环保、三诺生物、小米集团-W(港股)、万华化学、中国财险(港股)和山西汾酒,占基金资产净值比例为55.40%。

其中,小米集团-W和山西汾酒为新进前十大持仓,上季度末的美团-W(港股)和中国平安退出前十大。截至2024年年末,睿远均衡价值持有小米集团-W共计1670万股,期末持仓市值为5.34亿元;该基金持有山西汾酒176万股,持仓市值为3.24亿元。此外,赵枫在四季度还加仓了腾讯控股、中国太保、中国财险。

减持方面,万华化学、中国移动、宁德时代、三诺生物遭到赵枫大幅度减持,持仓数量相比去年三季度分别减少20.45%、20.00%、18.52%、13.49%,最新持股数量分别为700万股、1000万股、440万股、2180万股。

图片来源:睿远均衡价值2024年第4季度报告

中短期国债收益率仍有下行空间,看好长期稳定回报优质资产

回顾2024年四季度,赵枫表示,各大中国指数冲高回落,整体呈现震荡走势,资产价格需要等待经济基本面回升获得切实支持。另外,国债收益率大幅下降,一方面反映了流动性宽松的政策预期,另一方面也是当前经济阶段全社会投资回报下降的结果。

“伴随着央行未来进一步流动性宽松,中短期国债收益率仍有下行的空间。”赵枫在季报中分析,固定收益类资产收益率的大幅下降,导致金融市场上出现了较为严重的资产荒,或者准确地说是高收益率资产稀缺。对很多金融机构而言,资产负债成本匹配成为严峻的挑战,尤其是长久期稳定回报品种显得尤为稀缺。

对此,赵枫明确指出,具备长期稳定回报的优质权益类资产是一个投资机会。他以持仓的电信运营商H股为例分析,2024年初其股息率约为8%(按2024年预期盈利的税前股息率),到2025年1月3日收盘,按当年预期盈利其税前股息率仍可达到7%附近,这还没有计入其账面大量的净现金资产,也没有考虑其提升分红率水平的能力。“即使考虑红利税的影响,其到手收益率仍远高于十年期国债收益率,还赠送一份免费的潜在通胀保护期权。”

与此同时,赵枫提到市场中还有一些受宏观经济影响相对更大的品种,其短期股息回报率可能存在一定压力,但如果拉长投资周期,考虑到其稳定的商业模式、产品的渗透率和市占率,仍可以预期其收入和盈利有较长时间的增长可能,再叠加股息回报,其中长期持有回报也有很大的吸引力。

展望未来,赵枫认为,当喧嚣退去,复利的威力开始显现。“从长期回报角度,我们对权益市场充满信心,中国的优质企业当前隐含的长期回报水平远远超过其他资产类别,放在全球看也是最具吸引力的资产,我们可以静待经济企稳回升。”

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。