近日,深蓝保专心保险经纪公布了2022年理赔报告,数据显示,深蓝保全年协助理赔案件共计1549件,总金额超6366万。其中意外险905件,数量占比最多;重疾险赔付金额最多,超5785万。

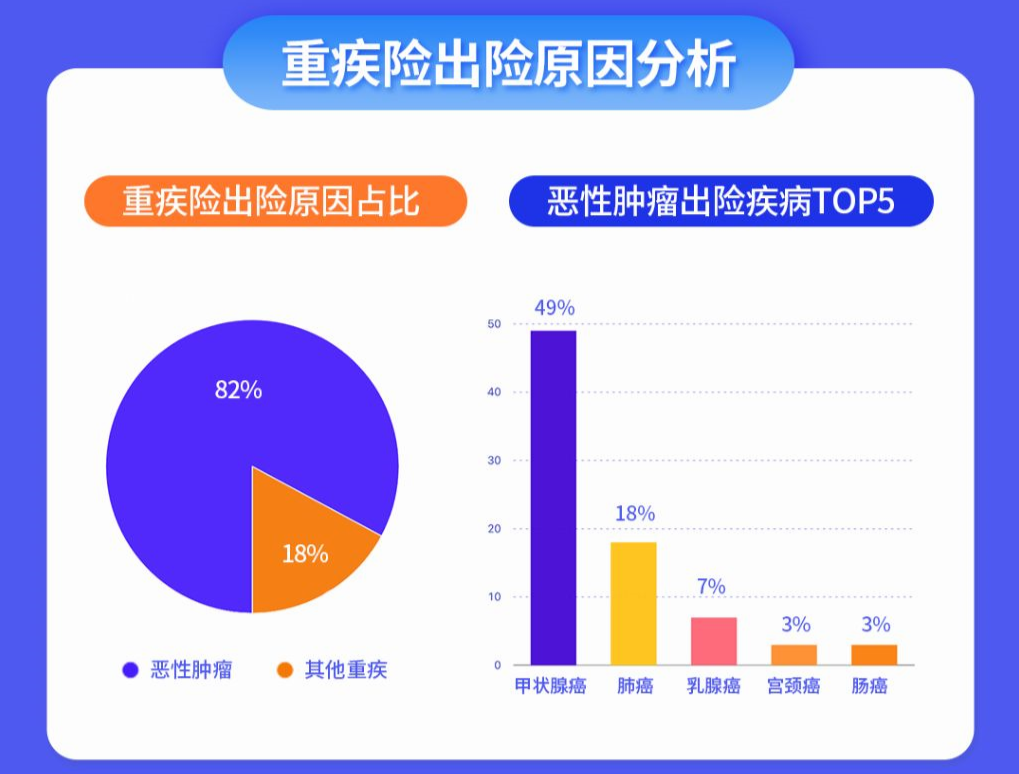

值得注意的是,恶性肿瘤在重疾险出险原因中占比最高。随着时代的快速发展,人们的各种压力也与日俱增,再加上不健康的生活方式和饮食习惯等,导致癌症越来越高发,甚至呈现年轻化的趋势。对此,除了保持愉悦的心情,养成健康的生活方式,从源头上遏制外,选择一份合适的保险产品也可以起到转移风险的作用。

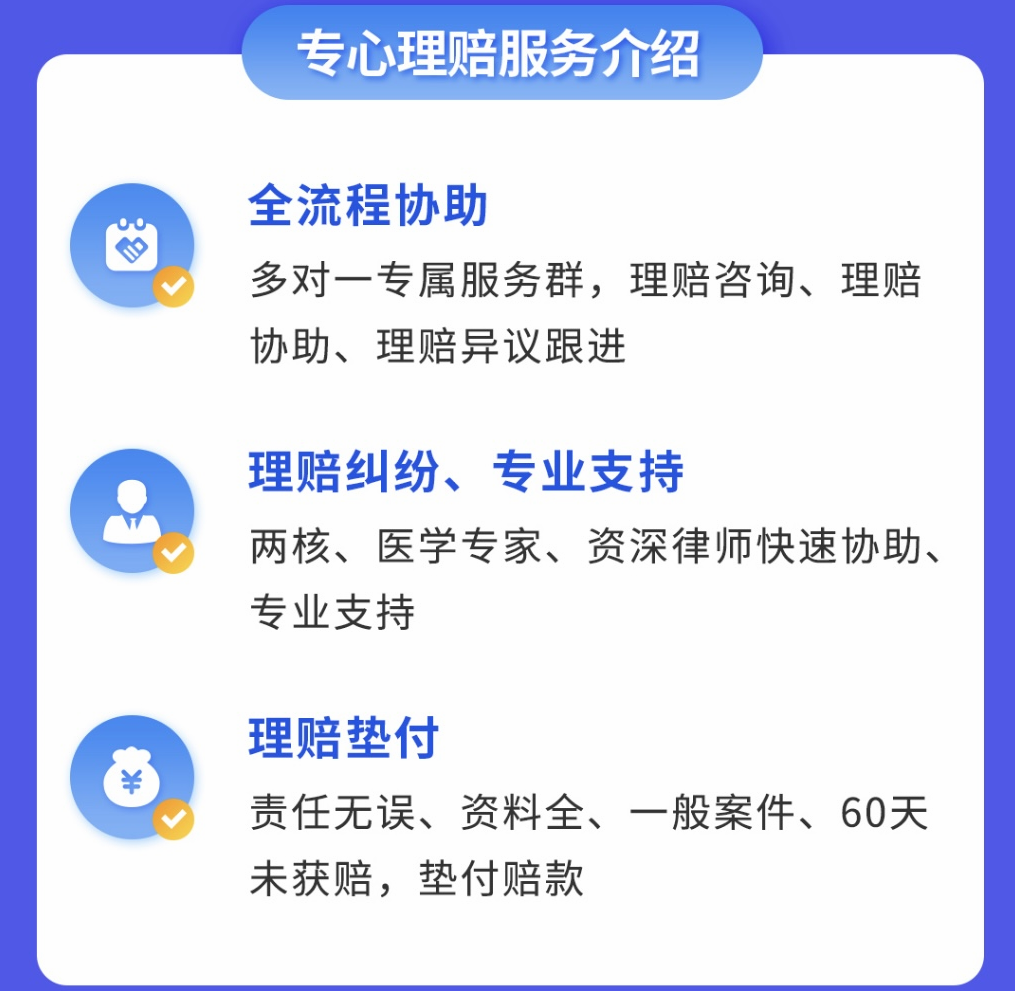

但现实情况是,大多数人对保险依然持否定态度,一方面是保险的普及度不够,人们没有意识到其重要性,另一方面是认为保险不靠谱,担心出了事又不赔,白花了钱。为了改变这种情况,打消人们的顾虑,深蓝保选择从根源问题入手,比如做保险知识科普,保险产品测评,以及提供专业的保险理赔协助服务。

深蓝保的理赔协助服务主要分为两个方面,一是小额理赔案件提供理赔指引服务,二是重大理赔案件如寿险、重疾险,提供全流程协助服务,包括资料收集、进度追踪和理赔纠纷协助等,让用户省心和安心,没有后顾之忧。

或许我们可以从2022年深蓝保协助理赔的案件中,看见其“对用户好”的努力。

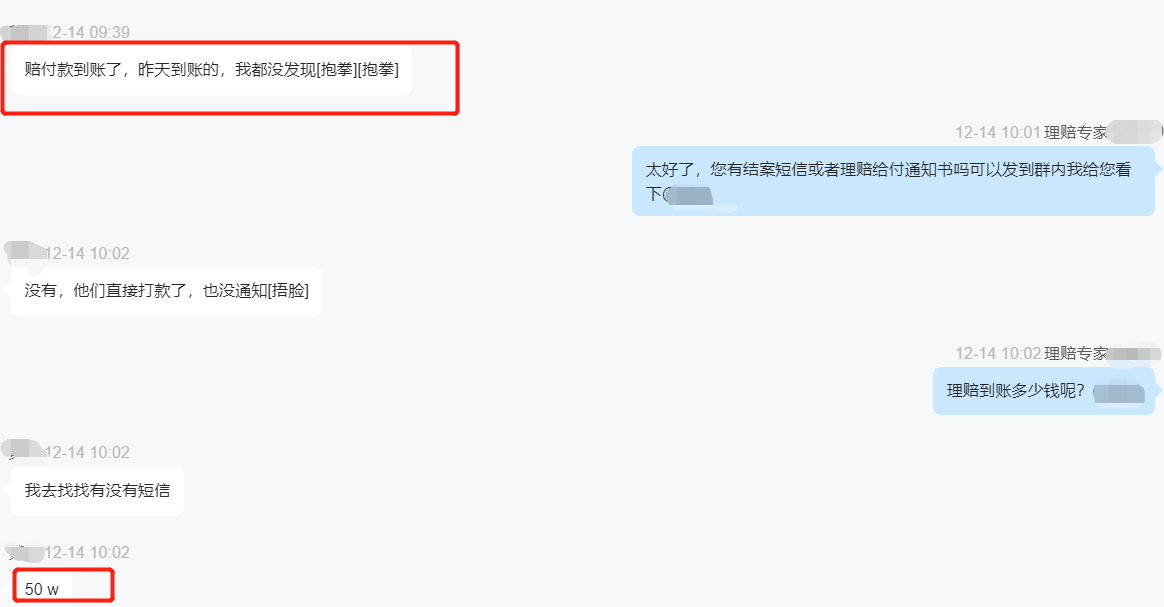

去年11月份,客户黄女士的父亲发生意外不幸去世,悲痛之余,黄女士想到曾为父亲购买过一份意外险,基本保额100万,附加猝死和突发性疾病身故伤残责任50万。向保司申请理赔后,不料保司却以“既往有高血压,与本次出险心肌梗死有关系”,要求减损至20万。这对黄女士无疑是又一个打击,随后,黄女士便向深蓝保求助,深蓝保理赔老师立即开展讨论,仔细研读条款,梳理当事人情况后,整理出3个申诉点:

①客户既往有高血压,但能正常工作及生活,未确诊心肌梗死,且出险当天有搬重物等诱因,不属于既往症责免;

②客户本次出险符合猝死及突发性疾病身故定义,属于猝死责任和突发性疾病身故责任;

③客户符合职业范围及健康要求。

最终申诉成功,保司同意全额赔付猝死责任保险金50万。任何人都无法预知未来会发生什么,但保险至少可以让我们有充足的底气去抵御未知的风险,对于家人来说,这也是爱与责任的另一种延续。

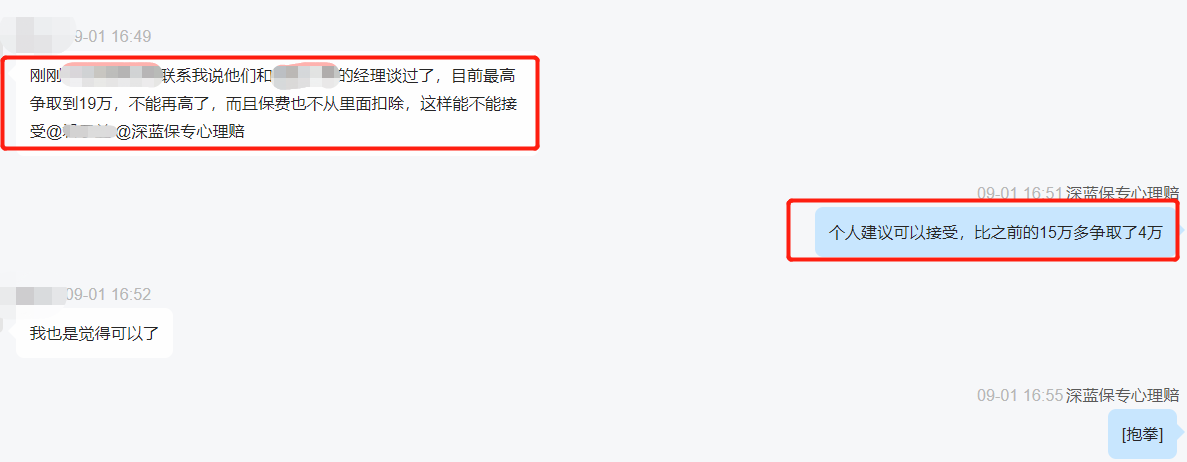

与黄女士一样,意外也降临到了客户张先生身上,6月份,张先生确诊甲状腺癌,原本以为之前购买的保额30万的重疾险在这时能解燃眉之急,却被拒赔了,还收到保司的解约通知书,理由为既往病史未如实告知,并退还了首期保费。了解情况后,深蓝保理赔老师认为还有转机,便协助张先生进行申诉,为其列出了3条具体且合理的申诉理由,并全程耐心指导,及时回应。

幸运的是,申诉过程还算顺利,保司同意协议赔付15万,但在这个基础上,深蓝保理赔老师认为还有可争取的空间,便又帮客户多争取了4万,最终赔付金额为19万加首期保费,客户对此结果表示很满意。

成交只是起点,服务没有终点。这两个案例只是深蓝保理赔的缩影,事实上每年深蓝保都会处理上千个理赔案例,案件有大有小,理赔结果可能给人以希望,也可能不尽如人意,但无论是哪种情况,深蓝保都会尽专业所能去帮助用户争取合法权益,让用户在遭受不幸之时,至少还能拥有经济上的一份保障。

如今,不管是保险产品,还是保险经纪公司,给用户的选择都是非常多的,要想在眼花缭乱的市场中脱颖而出,留住用户,做好服务才是关键。深蓝保也深谙此道,因此,无论是保险科普、产品测评,还是后续的一系列售后服务如保单管理、理赔协助等,深蓝保都始终坚持一个原则,那便是“对用户好”,争取为更多人提供切实的保障,传递保险的温度。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。