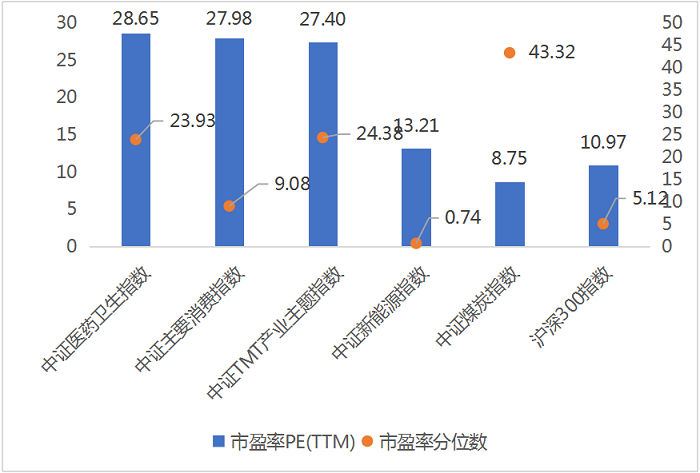

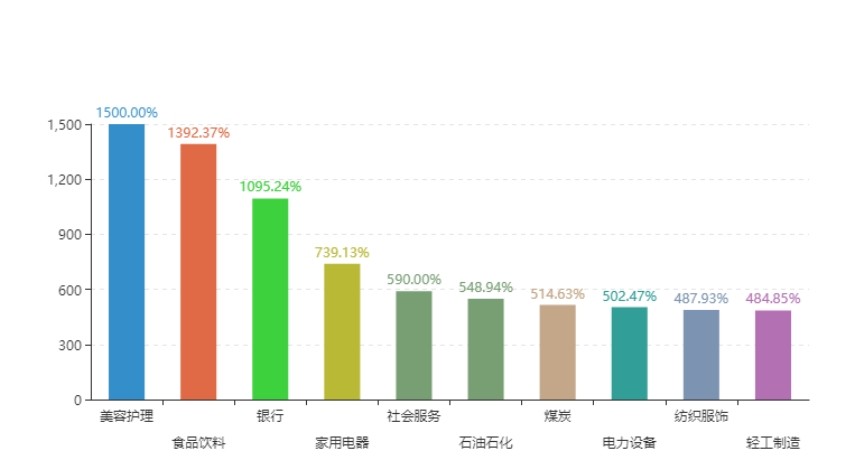

三季度以来,美容护理行业的投资关注度居高不下,据统计,2023年9-11月下旬,美容护理位列申万行业关注度之首。其中有“双美第一股“之称的美丽田园医疗健康,公司于2023年初在港股上市,其稳健优异表现获得多家卖方机构的相对看好。

据悉,美丽田园于八月末发布半年度业绩报告,经调整纯利增速超150%,纳新用户及核心客群量价的转化比率,以及外延扩张发展等全方位亮眼表现,先后获得超过15家券商分析师的研报关注。申万宏源在近期发布的美丽田园医疗健康(02373.HK)首次覆盖研究报告中,认为凭借现有门店的稳健经营,潜在直营和加盟门店数量的持续增加,以及医美和亚健康业务的持续拓展,公司业务有望实现快速增长。

【数据来源:慧博投研资讯】

直营和加盟业务持续扩张 市场渗透率稳步增长

美丽田园作为中国美丽与健康管理服务行业中历史悠久的国内连锁品牌之一,拥有三十年行业深耕积累,旗下品牌包含美丽田园、贝黎诗、研源医疗及秀可儿,除了提供传统美容服务项目,还涉及医美(主要有外科手术类及非外科手术类)及抗衰医学服务(如亚健康评估及干预服务)。

截至2023年6月底,公司共覆盖全国105个城市,门店总数从2019年的280家增长至2023年上半年的390家。其中,公司直营门店和加盟门店数量分别为196家和194家。公司近90%的直营门店位于一线和新一线城市,其中大部分门店位于购物中心,广泛覆盖国内中高端消费者。

研报分析认为,公司整合门店经验丰富,被收购门店业务增长迅速。此外,公司积极通过并购、收购品牌等形式增加在国内各个地区生美、医美及健康业务的市占率,公司关注直营区域的龙头,以及业绩优秀的加盟区域。战略性收购对业务增长发挥重要作用,公司在物色、收购及整合门店至公司的门店网络方面拥有良好往绩。随着医美和健康业务网络的扩张,未来生美至医美和健康业务的渗透率有望进一步提升。

泛美业态逐渐完善 会员转化率有望再提升

公司“双美”模式的内在逻辑是通过传统美容服务初步获得客户信任,进而延伸至医疗美容服务以及亚健康评估及干预服务等更复杂的服务,形成一站式美丽与健康服务的闭环。公司认为“双美”模式的制胜关键在于用户需求,如果能精准为用户提供综合性的解决方案,并配合不断创新的产品矩阵、精细化流程及优化服务环境,将有望实现用户满意度提升与复购黏性增长,满足客户美丽与健康的一体化需求。

2023年上半年公司直营门店共服务73,919名活跃会员,同比增长21.3%其中79.6%的活跃会员于今年上半年多次购买公司服务。此外,公司2019年活跃会员中的73.2%于2020年至2023年上半年期间多次购买公司服务,显示了较高的用户黏性。此外,2023年上半年公司23.4%的传统美容服务会员购买了医美或健康服务,同比提升2.2%。公司凭借双美协同的一站式美丽健康服务模式,以内生增长+外延并购协同转化,未来公司有望在生美转化率提升、医美维系较高的复购率以及外延扩展会员空间下,有望实现业绩持续高增。

近期公司还按照年初披露的2022年度业绩情况实施了相应分红和回购,截至10月末公司实现分红派息率约为66.44%,处于市场中较高水准,彰显了公司对业绩的长期信心。

美丽田园以“双美”为业务基石,围绕内外兼修的美丽健康需求,不断延伸服务业态打造泛美生态链,逐渐引领国内双美发展模式。其高端客群和美丽健康业务之间高转化率等优势,使其投资价值的相对独特稀缺性得以持续,资本市场的认可也就不难理解了

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。