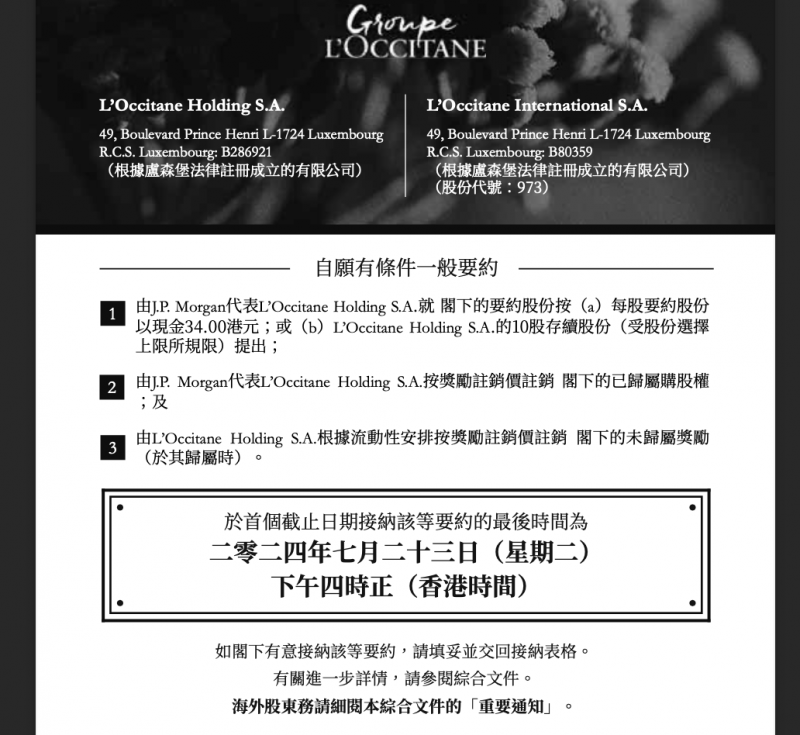

1995年,成立未满十年的招商银行,推出“一卡通”产品,创新引领了银行业从存折时代迈入银行卡时代。三年后,推出面向个人客户的网上银行服务——“一网通-网上支付”业务,成为国内首家在互联网上提供支付服务的银行。

2010年,招商银行App 1.0发布,此后十年几乎每年更新一个大版本,截至2023年年末,版本已更新至12.0,累计为2亿用户提供金融服务。

时间线推进到2024年,作为头部零售银行,招行坚持以为客户提供极致的服务为目标,向市场提供更好用的支付服务。

今年4月,深圳“国际支付季”活动在深成功举办。招行行长王良在发言时提到,支付服务是最基础的金融服务之一,是践行金融工作政治性、人民性的重要体现。坚守支付为民的价值取向、不断优化营商环境,是包括招行在内支付服务市场参与者义不容辞的责任。

招行在优化支付服务方面做了什么?其相关负责人介绍了最新动向,该行会进一步发挥多渠道协同及“人+数字化”服务优势,加速推进老年人、外籍来华人员支付体验优化。

据了解,面向老年群体,招行基于老年人群的支付及使用习惯,对网点、招商银行App进行了全流程的改造。面向外籍来华人员,该行不仅推出多元化的支付服务,还上新了招商银行App英文版,推动其App的国际化。

站在当下时点,横向看,为积极落实《关于进一步优化支付服务提升支付便利性的意见》,包括招行在内的各家商业银行正积极贯彻落实党中央、国务院的决策部署,打通支付服务堵点痛点,优化支付体验。纵向看,对每一次支付体验的优化,背后不仅仅是功能点的简单迭代,而且是一家头部零售银行的“因您而变”服务理念的具体体现,即围绕支付工具,提供差异化特色化场景或服务,让客户认同、认可“招行卡好用”,深化双方更紧密的关系。

服务百万老年客群 适老化改造弥合“数字鸿沟”

30年前,招行发行“一卡通”之初,受众主要还是追求新潮的年轻人,这是金融电子化和数字化时代的开端。30年后的今天,伴随“银发经济”崛起,如何读懂、满足老年客户的需求,并提供有效的适老服务,成为金融机构的待解课题。

伴随着年龄增长而来的身体机能、学习能力、适应新事物的能力下降,老年人长期形成的各种习惯容易固化,在适应金融数字化方面相对更难。为此,在支付服务适老化改造上,招行推出并更新App长辈版,解决老年人在获取金融服务中的数字鸿沟问题。

老年人群体也已开始逐步感知到上述变化。“招行的工作人员帮我切换至招商银行App长辈版后,我也能看懂各种功能,使用手机银行更轻松了。”在招商银行西安分行营业部,一名老年客户熟练地打开App长辈版,通过首页快捷入口,顺利完成了余额查询、支付等一系列操作。

实际上,解决老年人所面临的“数字鸿沟”相关工作并不简单,银行方需了解老年客群真实的诉求和反馈,并实际解决各类细枝末节的问题。

譬如,老年人由于视力的下降对于手机App的字体要求更大;同时,过于复杂的App功能可能会增加老年人群的使用障碍。

这一现状要求银行提高智能化水平,通过语音提示、人脸识别、指纹识别等方式解决老年人因为视力、听力功能减弱带来的各类不便。

基于用户需求导向,招行在设计App长辈版时,对转账、收支、账户总览、缴费等老年客群常用的界面进行了改造,增大了页面字号;同时,在2023年首创同屏语音连线服务,支持老年客户在遇到困难时通过App一键接入语音客服开展咨询与沟通,并可实时同屏当前手机屏幕给客服坐席。

基于“人+数字化”的优质服务供给,2021年起推出的招商银行App“长辈版”的客户数迄今已超100万,并在不断增加。

除了解决“数字鸿沟”问题,满足老年人群金融服务的可得性也是该行推动“适老化改造”的工作之一。相比于年轻客群,大部分老年人的支付习惯依然以现金为主。央行去年末发布数据,据抽样调查,老年人中经常用现金的人数占比超过75%。针对老年人习惯使用现金支付的需求,招行保留传统人工服务窗口和传统支付结算项目及凭证,为老年客户提供新钞预约、零钞兑换等服务。同时,在设置柜台的网点,还以绿色通道的形式提供老年人服务专窗或银发爱心优先叫号服务,对于有需求的高龄客户,提供“招牌向导+星级柜员”全流程陪伴服务。

三大畅通行动 提供多元支付便利服务方案

随着外籍人士来华日渐增多,由于支付习惯不同,不少境外来华人员习惯于通过刷卡或现金支付。央行相关负责人此前表示,按照“大额刷卡、小额扫码、现金兜底”的解决方案,推进市场参与方优化支付服务。

围绕上述工作要求,招行进一步完善多层次、多元化支付服务体系,持续提升涉外支付便利水平。

在畅通现金服务方面,招行所有提供现金服务的网点均已推出“零钱包”服务,超过1700家网点提供外币兑换服务,现有的ATM均已支持外卡取现,部分ATM还提供了小面额的人民币支取服务。据悉,招行还在重点地区的涉外酒店提供外币兑换引导服务,引导外籍人员到附近招行网点进行外币兑换,同步加快布设外币代兑点/外币兑换机,提供多元化的外币兑换服务。

在畅通账户服务方面,招行落实简易开户服务要求,持续提升境外来华人士银行账户开立的便利化水平,向境外来华人员提供中英文版开户指南、开户申请书协助境外来华人士办理开户等业务;同时,该行联动全资子公司招商永隆银行共同优化账户服务。

在畅通移动支付方面,招商永隆银行发行的各类信用卡均已实现“外卡内绑”,支持移动支付。招行还上新了招商银行App英文版,为外籍持卡客户提供更加贴心的服务。一方面,根据境外来华人士的使用习惯,App英文版对主界面进行重构,操作界面更加简洁,让客户可以快速地找到境外转账、境外汇款、扫码支付这些常用的转账、支付功能;另一方面,该行还在App英文版上提供了专属的英文客服,帮助客户解决使用过程中遇到的问题。

“人+数字化”覆盖多场景 便利全客群服务

实际上,适老化、国际化改造不仅是为了服务银发经济、外籍人士,弥合数字经济快速发展伴生的数字鸿沟,更是招行多年持续打造覆盖全客群服务的生动体现。唯有解决最棘手的难题,方可磨砺金融服务全方位的优化改进,让老年人、外籍人士、上班族等各类群体,在社会公众生活、生产、消费等各类场景中,真切感受到“招行卡好用”。

移动支付时代最为明显的特征便是线上支付与各类生活场景的深度融合,例如,乘车码、医保码的出现,人们不再需要依靠实体公交卡或医保卡进行支付。

时间拨回至2013年二维码支付攻城略地之时,彼时的银行业普遍意识到昔日主要依赖实体银行卡的“卡基”时代终将褪去“光环”,基于账户通过网络数字支付完成交易的“账基”时代势必会到来。

在此过程中,银行业推动“大零售”转型,通过构建起丰富的支付生态与多元化的场景相链接,以提供更便捷、安全、高效的支付服务。

发展至今,银行业除了将目光投向存在支付断点堵点的环节,也努力将银行卡绑定到各种账户端场景中,构建起新的账户生态圈。

作为在国内首创“网上银行”并率先将服务从“卡基”向“账基”时代转型的银行,招行为了进一步满足各类客群的转账支付、资金调拨更深层次的需求,推出一系列创新的支付结算产品,解决个人客户日常资金收付背后的痛点。

基于对于需求侧的深入观察,招商银行App自去年起陆续推出了一键分享收款名片、一键开立借条收据、一键打开付款码/乘车码/医保码等系列创新服务,助力2亿多客户“安心转,便捷付”。

同时,该行还创新性地在招商银行App“我的”频道上线“五险一金”一站式查询功能,使客户可以像查询银行卡账户余额一样随时随地、一目了然地查询医保、社保、住房公积金等信息。此外,为便利客户使用便民服务,该行除了提供查询服务,还为客户提供包括公积金提取、社保缴费等综合便民金融服务。

从一卡通、一网通,再到招商银行App,从卡支付到展码支付,在一次次交互中,招商银行以“招行卡好用”为指引,在深入了解用户人群特征、支付习惯的基础上,提供专属的支付服务便利化方案,实现全客群的覆盖。

来源:21世纪经济报道