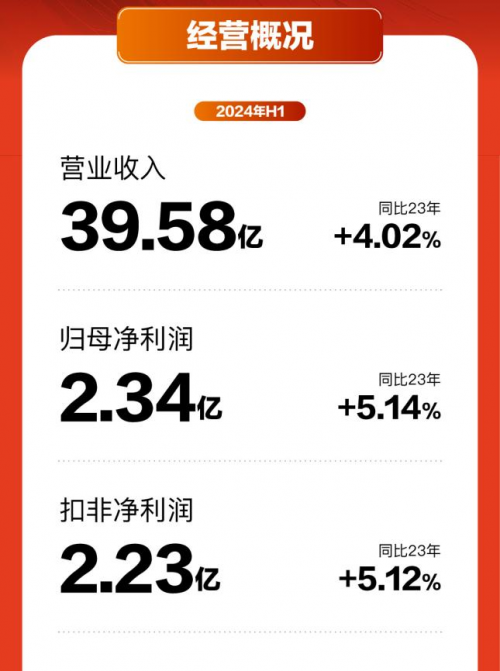

8月29日晚,软通动力发布2024年中期报告。2024上半年,公司实现营业收入125.26亿元,同比增长45.98%,归母净利润-1.54亿元,环比亏损收窄。2024年第二季度,公司各项核心财务指标改善明显,实现营业收入70.76亿元,同比增长61.66%,环比增长29.86%;实现归母净利润1.23亿元,环比增长144.38%,环比扭亏且显著提升,经营现金流净额10.12亿,环比增长173.17%。

深度构建软硬一体能力

今年以来,公司继续加大战略投入,与并购的同方计算机深度整合,实现“软硬一体”全栈发展。前瞻布局“长三角”和“京津翼”,打造智能制造和供应链管理能力,并通过OEM+ODM模式,与全球技术厂商建立紧密生态合作关系,构建完整的从芯片到操作系统、系统软件、产品设计的ICT软硬基础能力;同时加大战略大客户和区域营销资源投入,实现软硬一体协同推广。

值得注意的是,软通计算(同方计算机)整合顺利,近半年来持续取得优异表现:企业级产品标志性项目累计中标近30个,党政教育方面稳居第一。硬件上,PC端发布多款新产品和高性能AI台式机;软件上,结合鲲鹏&升腾原生和开源软件研发能力,加速形成全栈自主化服务能力。

向智能化、自主化、绿色化、国际化转型升级

宏观环境下行压力下,软通动力战略大客户市场竞争格局持续优化,行业解决方案和数字技术服务能力持续提升。在赛迪顾问发布的《2023-2024 年中国 IT 服务市场研究年度报告》中,软通动力处于中国IT 服务市场魔力象限NO.1。

与此同时,公司今年在AI方向布局同样取得显著成就,AI 及大模型的智能云生态不断壮大。依托盘古大模型与昇腾云算力,打造垂直领域大模型解决方案,提升行业客户能力,实现AI赋能与价值变现。数据+AI上,一方面构建了从基础设施层、模型层、平台工具层到场景应用层的全栈 AI 服务能力,另一方面,将数据应用与AI场景结合,推出数据智能化解决方案。

通过深化产业合作推进业务发展,公司先后在数字能源领域和智算服务领域积极布局运营。拓展辽宁虚拟电厂和换电站业务;在广州黄埔、芜湖等重要AIDC算力枢纽节点布局,与多家行业龙头达成战略合作。

国际业务上,软通动力加快海外运营体系建设,推动“服务交付+硬件产品”全球化。稳步推进北美和日本业务,加快东南亚和中东的业务布局及开拓, 5月成功中标某新加坡跨国交通集团的ODC离岸开发中心长期项目;3 月在沙特与某大型ICT领导企业签订中东中亚合作启动备忘录,共同深化中东中亚生态和伙伴业务合作。在土耳其,大客户数量及业务规模稳步增长,与当地多家大型企业集团在数字化转型应用开发与运营方面建立长期合作关系。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。