当前,全球经济仍然处在波动中,而健合集团业绩呈现出稳步增长的良好态势,2024年营收130.52亿元,经调整可比纯利5.41亿元,EBITDA 19.52亿元,EBITDA率15%,彰显了其盈利能力和财务稳健。集团在过去的十年间,战略转型效果明显,业务多元化,稳固了全球市场地位。旗下三大板块协同发展,证明长期战略的有效性,积极应对新国标挑战,为可持续发展铺路。

健合集团业绩:战略转型效果明显

十年前,集团制定以营养补充品系列为核心的转型策略,要从婴幼儿奶粉企业向全家庭营养健康领导者转变,如今已取得里程碑式跨越。2024年,公司营养补充品品类营收88.31亿元,续创历史新高,占总营收比重从十年前9%跃升至68%。ANC板块的毛利率稳定维持于65%的高水平,PNC板块的毛利率也同比上升3个百分点至51.6%。婴幼儿营养护理(BNC)板块毛利率小幅提升至58.1%,显示出公司在面对行业调整时的强大适应能力。

健合集团业绩:营养补充品创历史新高

健合集团不仅主营业务去年整体表现强韧,其年度财务报表也透露出多个乐观信号。

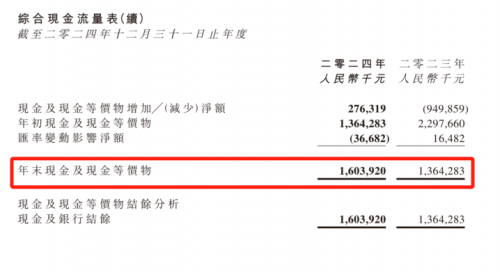

其一,2024年该集团现金流大幅提升。公告显示,去年末经营现金流净额为13.46亿元,同比增幅达23%,推动现金及现金等价物达16.04亿元,同比增长18%。充沛现金流得益于业务强劲的现金转化能力,经调整后的EBITDA现金转化率高达90%,保障了公司持续经营与财务稳健性。

其二,去年公司各项产品需求强劲,供应链进一步优化,存货有效去化。据披露,去年末整体存货周转天数由159天减至150天,ANC业务存货周转天数由146天降至141天,PNC业务存货周转天数由194天降至152天。健康的库存周转体现出公司在库存管理与供应链优化上的经验和管控力,也能支撑现金流转化能力。

其三,2024年末公司商誉余额为76.04亿元,同比微降2.77%,反映核心品牌价值具备坚实基本面。公告显示,去年商誉及无形资产合计减值1.24亿元,主要是非核心品牌减值,考虑相关情况,不排除此次调减为一次性行为,公司商誉资产未来展望更稳定。需注意,除商誉外,公司去年报表部分费用为一次性的非经常性损益,经审慎调整计提后,未来资产负债表有望进一步修复,经调整可比EBITDA能更客观反映公司实际稳定盈利能力。

其四,资本结构方面,伴随三大业务板块发展格局趋于稳定,强劲充沛的现金流使公司资金分配更从容有序,2024年公司积极调整负债结构,负债总额同比降低5.22%。去年公司完成一系列再融资项目,截至去年末人民币计价债务占债务总额比例大幅提升至36.1%,置换低成本债务举措符合市场预期,降低了融资成本。公司表示,完成债务结构调整后,下一笔到期大额债务是2.5年后,有利于聚焦去杠杆进程,体现公司在债务管控方面的务实与担当,为长期永续经营奠定基础。

健合集团业绩:现金流量表

健合集团对未来的业绩发展很有信心。因为国家在消费方面的政策越来越重视,健合集团作为好资产,表现也很不错。公司会继续坚持长期发展,加强全球布局和高端化战略。同时,公司会根据政策和市场需求的变化,不断创新和优化产品和服务,为全球消费者提供更全面、专业、个性化的营养健康解决方案。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。