当今世界,国际形势错综复杂,各国之间的利益博弈不断升级。贸易保护主义如幽灵般悄然抬头,多边贸易体制遭受严重冲击,关税壁垒和贸易限制措施接踵而至,国际贸易秩序陷入前所未有的动荡之中。

在这风云变幻的大环境下,全球经济格局面临着巨大的挑战。对于生物医药行业而言,更是如此。医药研发是一个高投入、高风险、长周期的行业,需要大量的资金、人才和技术的支持。而国际形势的不稳定,使得药明康德这样的生物医药企业面临着诸多挑战。

随着2025年一季报出炉,让外界看到了在这样的不确定中,药明康德凭借着自身强大的实力,在动荡的市场环境中保持着稳健的发展态势。

利润率和订单齐飞,一季度逆势生长

2025年一季度,药明康德实现营业收入96.5亿元,同比+21.0%;经调整non-IFRS毛利40.5亿元,经调整non-IFRS毛利率41.9%;在手订单 523.3亿元,同比+47.1%。

药明康德的业绩增长引擎足够强大,战略布局更具前瞻性,才能对抗下行周期,保持利润率的韧性,这也进一步凸显了硬实力。

尤其是在手订单的惊人增长不仅彰显了客户对其服务的高度认可,更预示着未来业绩增长的坚实基础。

如此巨额的在手订单,意味着公司在未来几年内有稳定的收入预期,为业绩持续增长提供了强有力的支撑。

2025年,药明康德聚焦CRDMO主营业务,集中资源深耕高增长领域,并持续深化全球化建设,新加坡、瑞士、美国特拉华等地的产能建设都已在推进,预计在全年资本开支达到70-80亿的情况下,仍然能保有40-50亿的自由现金流。

药明康德在全年资本开支翻倍的同时,也能拥有健康的财务表现,有充足的资金和能力进一步支持未来的战略远景,也可以从侧面看出公司运营管理的效率和财务的整体韧性。

小分子+新分子,双引擎驱动

聚焦高附加值领域,恰是药明康德在震荡中持续领跑的核心密码。小分子业务和以多肽和寡核苷酸为代表的TIDES新分子业务,是药明康德增长的两大引擎。

集中资源深耕高增长领域,并持续深化全球建设,药明康德在新加坡、瑞士、美国特拉华等地的产能建设都已在推进,预计在全年资本开支达到70-80亿的情况下,仍然能保有40-50亿的自由现金流,相关的配套产能也在逐步放量。

2025年3月,常州及泰兴原料药基地均以零缺陷成功通过FDA检查;预计2025年底,小分子原料药反应釜总体积将超4,000kL;多肽固相合成反应釜总体积将达到100,000L。

在产能的牵引之下,药明康德仅化学业务第一季度就实现收入73.9亿元,同比增长32.9%,经调整non-IFRS毛利率持续提升至47.5%。

药明康德在财报中表示,增长是得益于生产工艺持续优化,以及临床后期和商业化项目增长,带来的产能效率不断提升。

此外,随着新增产能快速爬坡,专注于寡核苷酸和多肽的TIDES业务,在一季度收入同比增长了187.6%,在手订单同比增长105.5%,客户数量也在快速攀升中。预计TIDES全年依然维持60%以上的增速,这将为公司的利润增长提供强劲动力。

小分子后期项目同样具有高价值,尤其是以临床III期和商业化项目。

2024年全年,药明康德小分子管线内商业化和临床III期阶段合计增加25个项目。2025年一季度,延续增长势头,小分子管线内商业化和临床III期阶段合计增加5个项目。

目前,药明康德平台上高价值的后期项目包括75个商业化项目, 82个临床III期项目。

2024年FDA全年获批的小分子药物也只有31个,可见药明康德赢得高净值后期项目市场份额的实力非同一般。

真金白银,大手笔回馈投资者

药明康德的管理层在不断回馈一路的投资者。

今年的3月和4月,药明康德已经开展了两次10亿元股份回购计划,叠加2024年累计30亿元的回购注销,药明康德在16个月内已宣布回购总额达50亿元,充分维护公司价值和股东权益。

此外,药明康德还将2024年全年利润的30%(~28.4亿)作为现金分红,再额外派发10亿的2025年特别分红,还将增加2025年中期分红,真金白银地回馈投资者。

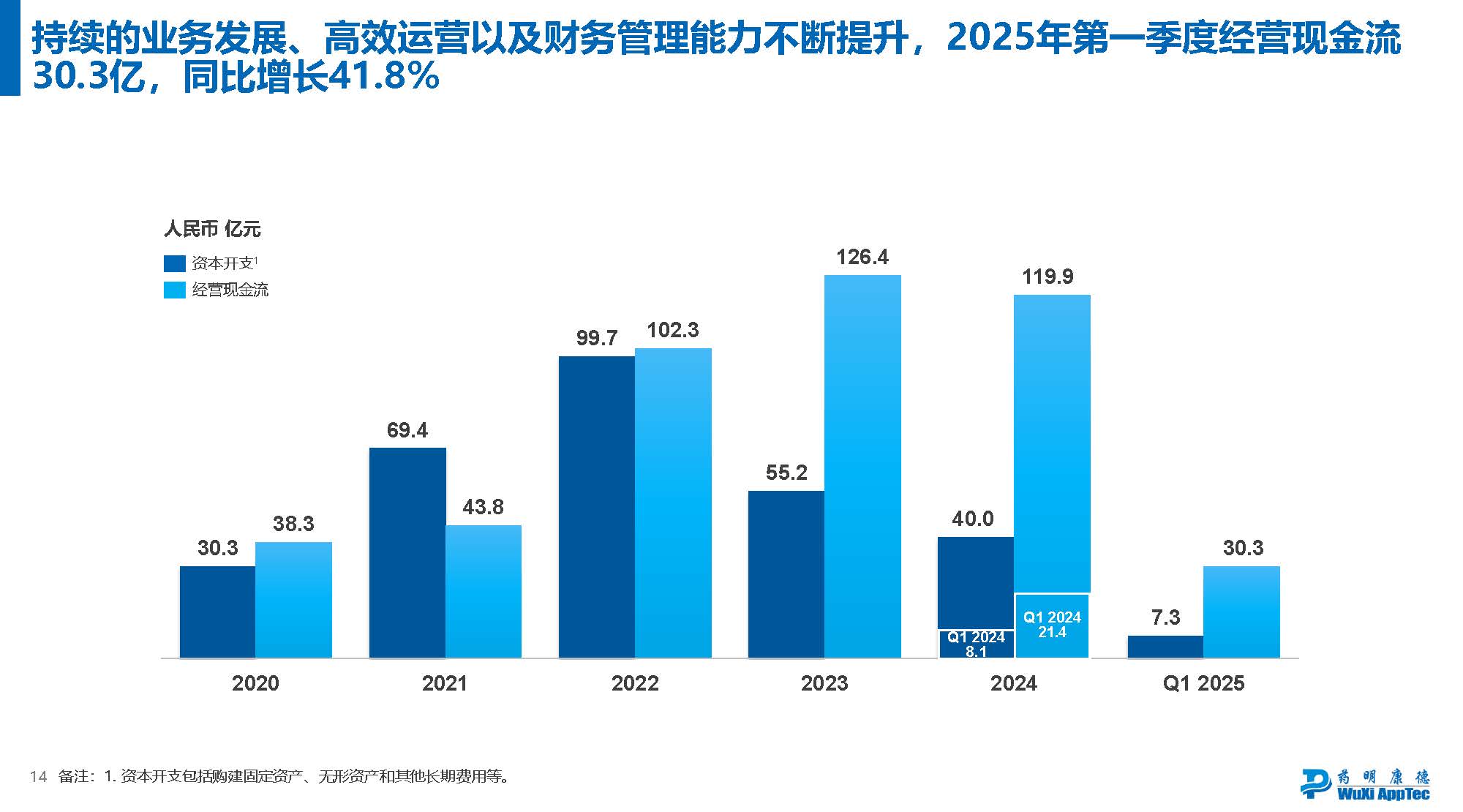

目前,药明康德2025 年第一季度经营现金流充沛,同比增长了41.8%。

周期总是暂时的,好的企业都是长期主义者。希望药明康德走得更高,走得更远。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。