8月29日,亚钾国际(000893.SZ)披露2024年半年度报告。今年上半年,公司实现营收16.98亿元,同比下滑16%,扣非归母净利润2.68亿元,同比下滑63%。其中二季度营收10.65 亿元,环比增长68%,扣非归母净利润1.88亿元,环比增长132%。

钾肥市场价格的波动是亚钾国际业绩承压的主要因素。不过,从成本端来看,公司单吨税前全成本环比得到改善,且有望进一步下探。

亚钾国际上半年的单吨营业成本为1005元/吨,与去年相比整体保持平稳,目前在国内同业处于最低水平。且上半年的单吨税前全成本为1615元/吨,其中二季度的单吨税前全成本为1487元/吨,环比下降19.88%。

据公司披露,虽然第二个百万吨钾肥项目产能尚未释放,但扩产人员等各项管理基础已基本准备完成。结合公司第二季度销量环比增长88.4%的数据来看,规模放量已带来了一定的降本空间,未来随着产销释放,或将进一步增强控本能力。

钾肥价格波动致短期业绩承压

钾肥作为大宗商品,价格受供需关系影响,今年上半年主要是进口钾肥增加叠加下游需求延后影响了钾肥价格。

海关数据显示,上半年进口643.17万吨,同比增长23.25%。其中一季度进口钾肥同比增长49.19%,且1月进口钾肥数量创下单月最高进口纪录。然而,春季施肥季节的推迟,且基层经销商“买涨不买跌”的情绪引导,导致年初市场价格重心不断下移。

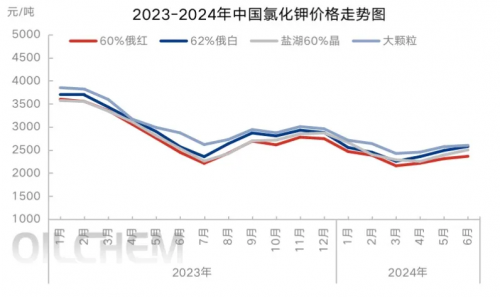

根据隆众咨询数据,2023年至2024年上半年,国际氯化钾价格从500美元/吨左右下滑至300美元/吨左右。受此影响,包括Nutrien、Mosaic、ICL等行业巨头的钾肥营收均出现25%以上的下滑。

国内方面也不例外,亚钾国际今年上半年销售86.10万吨钾肥,同比去年增长12%,但整体营业收入为16.98亿元,同比下滑16.03%。盐湖股份钾肥业务收入53.38亿元,同比下滑14.3%。藏格矿业钾肥业务收入11.22亿元,同比下滑32.73%。

下半年的钾肥行情自然成为了业内关注的重点。

其实随着7月初钾肥大合同落地以来,虽仍有小幅波动,但整体行情已有回暖趋势。当前现货库存多集中于大商,价格支撑和上涨的势头正在逐步加强市场信心。

需求方面,据中信证券研报,2024年全球钾肥价格底部区间较为明确,主要粮食作物价格处于低位,后续随全球经济回暖存在进一步上行的空间,有望带动钾肥需求增长。

(图源:隆众咨询)

成本下探仍有空间

从财报来看,亚钾国际上半年保持单吨营业成本的平稳运行,且单吨税前全成本还有进一步下探的空间。

根据半年报数据,公司上半年的单吨营业成本为1005元/吨,相较去年的996元/吨同比微幅上升0.9%。对比同行而言,亚钾国际的单吨营业成本处于最低水平。2024年上半年,盐湖股份和藏格矿业单吨营业成本分别为1109元/吨和1075元/吨。东方铁塔未披露销量数据,按产销平衡计算,东方铁塔上半年的单吨营业成本为1122元/吨。

若考虑期间费用与税金及附加的支出,亚钾国际单吨税前全成本为1615元/吨,其中二季度的单吨税前全成本为1487元/吨,环比改善接近20%。

由于上半年亚钾国际计提老挝出口关税1.02亿元以及计提股份支付费用也造成较大影响,若进一步剔除上述影响,上半年单吨税前全成本预估为1478元/吨。据公告,亚钾国际正在全力推进税收减免申请工作。

此外,亚钾国际正在推进第二个百万吨钾肥项目的建设,截止目前公司正按照既定计划有效的推进治水工作和井巷修复工作,同时公司力争3#主斜井将于2024年第四季度贯通上矿,因此2#主斜井涌水情况对公司计划的整体产能没有重大影响。

若按照明年达产300万吨,明年上半年达成150万吨的销量来粗算,公司的单吨税前全成本还有进一步改善空间。整体而言,未来随着产销逐步提升以及行业需求复苏,规模经济将逐步显现,亚钾国际有望进一步降低成本,凸显规模优势。