一年前“轻量化户外”概念的蕉下,野心勃勃。

从“防晒”转型“户外”,一掷千金囊括迪丽热巴、周杰伦、杨幂三大代言人,TVC三部曲《惊蛰令》《所有的太阳》《简单爱》,成为行业营销范本,蕉下砸重金,夯品牌,估值从2021年的1亿美元左右,狂升3000%,跃迁至30.26亿美元。

一年后,两度上市未果,蕉下在资本市场沉寂,裁撤公关团队,市场部(品牌部)并入销售部门,在营销圈甚嚣尘上。

而蕉下“现状”在2024年却屡见不鲜。

据不完全统计,3月,巴莱克银行裁员,品牌部在名单上;4月,英特尔开启裁员计划,聚焦品牌与市场部门;6月,京东大裁员,主裁营销方向部门;8月,蕉下大裁员,品牌部全员裁撤。

“品牌部”的首当其冲是品牌无用论?

灵汐时代作为DTC品效销的坚定践行者,一直以品(品类、品牌、产品) 、效(渠道、内容、投放)、 销(全域电商、经销体系、分销体系)的全链路品牌服务为核心,认为爆品看重的是数量、销量,而品牌的价值不在于增长和效率,而在于它建立的品牌资产。卖货门槛是很低的,爆品是可以被模仿的,但品牌价值永恒,不可被超越。

而现实是企业“裁人先裁品牌部”好像已经成为降本增效的惯用方法。更有甚者,有的公司干脆就不设立所谓的品牌部了。似乎一夜之间,曾经理论上应该是一个公司战略中心、经营大脑的品牌部已成为“受害者”,成为弱势的存在。

品牌未来的出路何在?品牌背后的营销方向又将如何调整?灵汐时代基于100+的品牌服务经验,为行业提供新思维、新解法。

一、品牌为什么正在示弱?大广告、大创意行不通了

品牌1.0:从集团拿钱有大预算,专注花钱只负责品宣不背任何roi和业绩。通过巨额广告费,形成大投放、大渗透;

品牌2.0:从集团不同业务线拿钱,预算缩减,主张投入产出比,能为品牌业绩负责;

品牌3.0:品牌建设逐渐弱化,投流卖货的“销售”行为成为主要职能。

而品牌的职能的三个阶段也对应了新消费的变化周期:

1-新消费黄金期:2017-2020年

市场特点:资本加速催熟、创业者扎堆入局,二级市场投资活跃

代表企业:完美日记、泡泡玛特、元气森林等

2-新消费下坡期:2020年-2022年

市场特点:融资事件和融资金额下降,行业降温,消费回归理性

遭殃企业:钟薛高、墨茉点心局等

3-新消费拐点:2023年疫情解封后

市场特点:防疫放开未等来报复性消费,反倒消费降级,新消费时代落幕。

2021年蕉下就与超过600个KOL达成合作,为品牌带来了45亿的浏览量。再加上明星代言的加持,蕉下的品牌声量可以说是呈现爆炸式增长

在当下的经济环境里,更多的用户不再愿意为营销概念买单,蕉下市场份额被平替产品不断蚕食;另外,营销渠道的环境红利也不再,不再是只要kol及明星推广到位消费者就买单,消费者有了自己判断产品价格和价值的能力。

所以对比品牌市场、消费市场、蕉下的三方,灵汐时代认为随着品牌市场的演变,“品牌”已从公司的战略核心、经营中枢,转变为承担着企业的“绩效”、转投新渠道,如直播、私域;要么拉动资源、置换资源,以低成本,甚至0成本获客,业绩增长为主要目标。

这不是“品牌”正在示弱。

Ø 是消费需求变了—货比三家、注重性价比的消费逻辑盛行;

Ø 沟通语境变了—大广告,大创意,大渗透.......的品牌行为已经吸引不了用户。

二、消费需求变了?品牌要DTC直面用户

灵汐时代认为品牌部门要回归本质:市场营销环境+消费者真实需求。

在早期小红书,抖音,快手等渠道还在红利期的时候,很多公司能以小搏大的得到发展,这时候品牌部价值高,因为在当下的环境里,通过品牌概念,市场营销,产品设计,能让用户更快的看到并感知到产品价值,实现种草和转化。

但是,这世界本就不存在一招鲜:随着渠道的发展,红利不在:平台流量到顶;入场抢流量的竞品变多;消费者的选择变多。

这时候本身品牌的发展策略就应该发生调整,重点在如何从存量市场里重新找增量:

灵汐时代提出DTC直面用户,才能让品牌被用户抛弃。

1-不应再围绕品牌概念做营销,而是围绕消费者需求展开

2021年灵汐时代操盘黄天鹅,彼时的市场上新消费品牌纷纷刷屏“概念”,无尺码内衣,无性别服饰,0糖0卡0脂等等,并通过密集式的大广告投入让“概念”短时间辐射更多的用户。

灵汐时代主张“概念”对于新品牌的入局很重要,尤其是以此建立品类品牌,不如先审视这个“概念”是真需求还是伪需求。

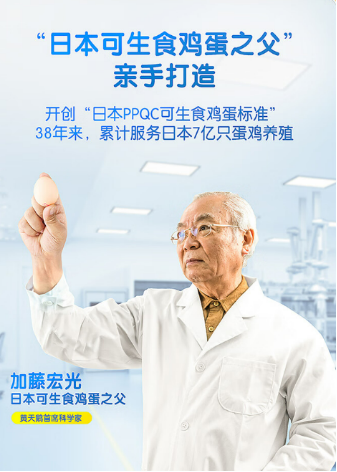

于是在黄天鹅的项目服务上,灵汐时代提出“可生食鸡蛋标准”的品类定位,那可生食是不是真需求?

随着新锐白领、精致妈妈、资深中产等新消费人群的发展,可生食鸡蛋潮流兴起。

需求:溏心蛋,温泉蛋等半熟鸡蛋的烹饪方式更受年轻人群、高消费人群青睐;

痛点:普通鸡蛋生食或半熟食用腥味较重,且可能引发呕吐、腹泻因此催生了安全无菌、无蛋腥味、营养丰富的鸡蛋新需求。

与此同时灵汐时代发现虽然鸡蛋的品类认知已经建立,包括土鸡蛋和洋鸡蛋。但是在消费者的认知里洋鸡蛋不好,土鸡蛋又面临指标环境不达标的现状。

所以黄天鹅可生食鸡蛋如果能做到“安全无菌”“无蛋腥”“营养丰富”无疑是从洋鸡蛋和土鸡蛋的拥挤赛道里,挤出了新概念又刷新了新需求。

2-不能再为资本包装自己,而要把更多精力关注到好产品上

纵观蕉下的发展历程,不难发现其一直存在“重概念,轻研发”的倾向。根据招股书显示,2019-2021年蕉下的研发费用占比呈逐年下降趋势,从5.3%降至3%。

灵汐时代服务黄天鹅、柠檬共和国、柚香谷、独特艾琳等众多品牌。这些品牌的共性是,消费者讨论度高,在终端的“露脸”多,但是鲜少营销,而是转向产品价值的塑造。

黄天鹅3年投入超过8亿元,打通了从鸡苗、饲料、研发、生产再到品牌建设、渠道运营、运输的全产业链条。三赴日本邀请“可生食鸡蛋之父”加藤宏光博士担任黄天鹅首席科学家。

柚香谷在常山基地种树8年从原料破局,灵汐时代做柚香谷项目复盘时,通过电商数据分析发现,柚汁相关品类产品方面的整体负评率在20%以上,而柚香谷大单品宋柚汁的负评仅不到10%,从用户需求、用户价值到用户口碑都做到了行业第一。

3-不是做撒网式的触达人群的内容,而是测试能融入生意闭环的内容

灵汐时代始终认为如果产品真的有价值,在品牌的努力表达后,一定会有人买单。如果投入产出出行明显的差异,品牌要去思考是不是产品本身的问题,就是前面提及的“产品是不是伪需求”“产品有没有价值”。

如果都不是,那就是品牌的内容策略的偏差,灵汐时代在给一些品牌做咨询时,也提出过“四轮内容策略”:

在投放内容策划端:对内容做分类,根据产品背后的人群挖掘,竞品分析,渠道的流量分发机制,找到3-5套内容方向;

在内容投放时,就开始记录不同内容方向的互动数,背后带来的精准搜索用户转化效率;

结合记录判断哪些内容方向效率高,开始进行复制,效率低的开始放弃;

在和达人合作也是一样的方式,判断和哪个粉丝区间达人合作更高效,比如测试回收下来5k-1w的达人带来的产出和10w左右的差不多,第2阶段就会以5k-1w的为主。

所以,在当下这个环境里,灵汐时代主张的品牌部承载的不单是品牌形象,而是心智营销和销媒体为载体,完成精准用户的触达,需求唤醒,让售增长,是以内容为核心,用户认可产品价值并完成买单,这是DTC直面用户的逻辑。

三、DTC营销—向上,做品牌?还是向下,拥抱白牌

DTC直面用户,这是战略思维,而赋能到品牌服务上,却是定制化思维,是向上,做品牌还是向下拥抱白牌,需要量体裁衣。

向上,做品牌的企业,灵汐时代主张先划定企业的阶段周期:

①市场渗透阶段—品牌即广告:利用现有市场,提高现有产品的占有率、渗透率。让更多人来买,或者让人买更多。比如益达口香糖,本来嚼一粒也行,它通过广告告诉你「两粒一起嚼才最好」,比如打造节假日特别版、买赠等促销手段。

②新品开发—品牌即产品经理:向现有市场推出新产品的战略,它可以是一个全新的品类,比如麦当劳卖咖啡,瑞幸卖奶茶;它也可能是改善现有的产品,比如当年神舟专车打商务市场,核心是接送机场景,APP上有一个「接送机」按钮,配合促销活动,一举拿下接送机市占率第一之后,竞品才陆续跟进。这个阶段品牌服务更像是产品经理的角色

③新市场开拓—品牌即渠道运营:通过进军新市场、开拓新顾客来促进增长的战略。比如很多传统品牌现在开通小红书、抖音运营去开发新的客群。比如观夏始于公众号,站稳脚跟后开始发力电商平台,这个阶段品牌更重渠道策略。

.....

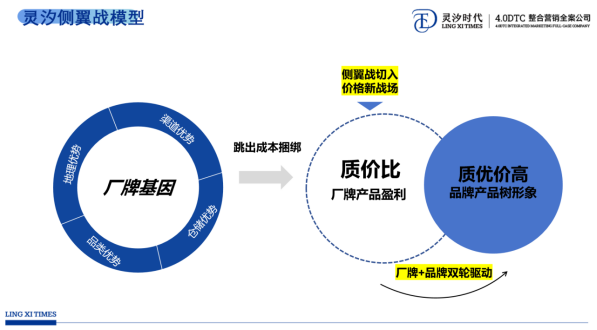

向下,如何拥抱白牌?白牌品牌化转型!

白牌有供应链优势、渠道优势、仓储优势等等,因此白牌最大的竞争力是“价格”,但是如果白牌没有上升到品牌心智占位,长期以利润换规模,或许短暂能压制网红品牌,但长远,极可能被更高质价比的白牌追杀。

最好的忠诚是品牌忠诚,而不是价格忠诚。价格只是突破口,建立品牌商品+厂牌产品并行优势,一个打通市场,一个稳住市场。

对于甲方,要么向上,做品牌;要么向下,拥抱白牌。

但是从市场的周期,企业的周期来看,品牌的角色呈现“动态”的变化,这也要求品牌人的能力跟随周期调整,因此诸如灵汐时代这样的直面用户的策略+落地+周期型的服务商成为企业的偏好选择。

正如灵汐时代主张践行大乙方战略,从品牌战略、爆品开发、渠道战术、资源赋能,以数据化驱动全链路营销模式的闭环,以DTC直面用户需求,也直面企业每个阶段的品牌需求,承接战略、策略、创意、投放与执行的,成为企业定制化的品牌部门。

总结:

裁掉品牌部,不是企业的转型阵痛,而是断翼之殇。资源有限的企业做品牌是“巧妇难为无米之炊”,但要记住,再难这件事情也必须做,因为产品只在货架上,而品牌可能在用户的脑海里。而企业要做的是先审视市场,再审视品牌,最后动态调整,实现企业的长期主义发展。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。