2024年,中国出台一系列促消费政策,推动餐饮行业持续、快速增长,全年餐饮收入首次突破5.5万亿人民币,经济贡献稳居服务业前列。作为餐饮细分赛道中品牌化、连锁化较高的领域,比萨行业广阔前景,龙头企业发展势头迅猛。

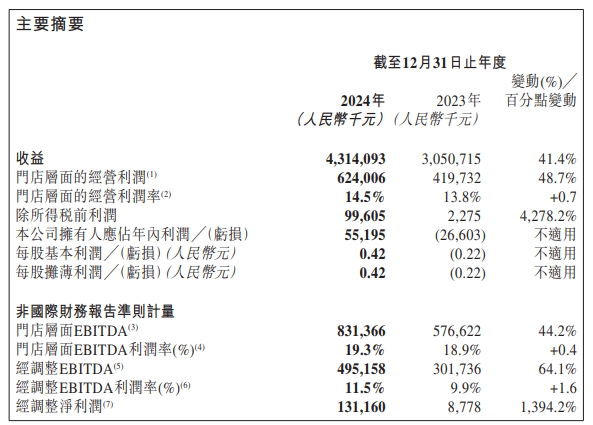

3月27日,达势股份(下称“达势股份”或“达美乐中国”或“公司”,01405.HK)发布了2024年度业绩公告。达美乐中国是达美乐比萨在中国大陆、中国香港特别行政区和中国澳门特别行政区的独家总特许经营商。根据公告,公司实现总收入人民币43.14亿元,同比增长41.4%;归母净利润约人民币5,519.5万元,而2023年为归母净亏损2,660.3万元,迎来正式盈利;经调整净利润达人民币1.31亿元,同比大幅增长1,394.2%;每股基本利润为人民币0.42元,2023年则为每股基本亏损人民币0.22元。

迈入“千店”时代,规模效应持续释放

在餐饮消费整体趋于理性的潮流下,消费者更加注重质价比,对方便快捷、质量稳定且有一定品牌知名度的餐饮需求增加,使得餐饮连锁化率进一步提升,连锁餐饮品牌也因便利性、标准化服务及食品安全保障等优势,愈加受到消费者青睐。2024年,达美乐中国业务稳健向上,所实现的销售额、新门店数量及进入的城市数量,均创下历史新高,规模效应下可持续发展动能充足。

以“走深”及“走广”的网络扩张战略为主线,于2024年,达美乐中国在现有城市开设新门店的同时,不断向新市场拓展,全年新开店240家,较2023年的180家增加60家。新开的门店中,近90%的门店位于1.5线及三线城市,逐渐进入下沉市场。截至2024年12月31日,公司门店总数达到1,008家,其中上海及北京、新增长市场的门店数量分别为371家、637家,跃上“千店”新台阶。

从拓店进程来看,达美乐中国2024年共计新进驻10个城市,上半年在江门、台州等4个城市开设新店,并于2024年12月圣诞假期前后将门店拓展至沈阳、重庆、郑州等6个城市。到2024年底,公司的千家直营门店遍布中国大陆39个城市,而其全球特许权授予人Domino’s Pizza, Inc.则于全球90多个市场拥有超过21,300家门店,是全球最大的比萨公司之一。

值得提及的是,于2024年,达美乐中国在新增长市场的新门店凭借出色表现,在达美乐比萨全球系统的前30天销售额记录中占据更多前列位置。截至2025年2月28日,公司包揽了达美乐比萨全球系统首30天销售额排行榜全球前40名的全部位置。以沈阳的第一家门店为例,该店于首30天的运营中销售额达人民币1,100万元,创下达美乐全球门店首30天销售额的最高纪录。

上海和北京是达美乐中国运营历史最长的两大成熟市场,尽管2024年仅新增20家门店,但现有门店始终保持同店销售正增长,全年成熟市场总营收为人民币16.50亿元,同比增长6.8%。新增长市场总营收为人民币26.65亿元,同比大增77.0%,占总营收的比重从2023年的49.4%增加至61.8%,已成为主要增长动力。

新开发市场的惊艳表现,不但是达美乐比萨品牌在中国市场强实力与高知名度的证明,也为达美乐中国在国内进一步扩张网络、提升市场份额,奠定了雄厚的基础。根据弗若斯特沙利文进行的最新市场调查,按2024年中国的比萨销售额计算,达美乐排名第二。截至2024年12月31日,按门店数量计算,达美乐中国市场目前也是达美乐比萨在国际市场上的第三大市场。

同店销售持续增长,盈利能力进一步夯实

得益于在全国范围内持续扩张门店网络,新增门店数量较多,且新市场的新门店产生的销售额增长迅速,自2017年第三季度以来,达美乐中国已连续30个季度录得同店销售正增长(“SSSG”)。2024年,公司通过持续的菜单更新、及时的外送、卓越的产品口味、品牌渗透及强化,实现2.5%的同店销售正增长。

依托于快速的收入增长,2024年,达美乐中国在门店层面及公司层级的运营效率均有所提高,进而对门店层面及公司层级的盈利能力起到提升作用。

在门店层面,2024年达美乐中国的单店日均销售额为人民币13,126元,同比增加4.3%;经营利润为人民币6.24亿元,同比增长48.7%;经营利润率为14.5%,同比提升0.7个百分点;EBITDA为人民币8.31亿元,同比增长44.2%;EBITDA利润率为19.3%,同比提升0.4个百分点。

在公司层面,全年经调整EBITDA为人民币4.95亿元,同比增长64.1%;经调整EBITDA利润率为11.5%,同比提升1.6个百分点。

随着其不断增加门店数量及扩大市场份额,受日益提高的品牌知名度、开新店及门店高效运营所推动,达美乐中国在新增长市场的新门店也取得了良好和健康的现金回报。例如,自2023年12月圣诞假期起至2024年12月底期间,公司在18个新城市开设了80家新门店,这些门店的平均投资回报期为12个月。

而在会员计划方面,与门店网络快速扩张的节奏相呼应,达美乐中国的会员人数也大幅上涨,截至2024年12月31日达到2,450万人,较2023年底的1,460万人增加990万人。会员所贡献的收入占总营收的比例,也从2023年的59.2%,进一步提升至2024年的64.5%,增加5.3个百分点。

获机构看好成长前景,估值催化具潜在空间

进入2025年,达美乐中国 “深耕”现有市场与“拓宽”新市场同步推进,开店步伐有条不紊。从2025年年初到2025年3月14日,公司已增开86家门店,另有26家门店在建,62家门店已签约,并计划全年开设约300家门店。

业绩增长能力的凸显,让达势股份获得机构看好。证券研报指出,达势股份仍有一部分新兴市场处于渗透早期,未来随着公司门店扩张加速,达美乐中国单店模型持续优化,规模扩张带来各项成本费用的摊薄及盈利能力的非线性改善。达美乐具有较强的品牌势能,且在中国市场仍处于上升期,快速拓店的同时仍能保持同店增长,未来盈利能力改善路径清晰。

此外,美国证监会公布的巴菲特领导的伯克希尔-哈撒韦公司最新13F文件显示,伯克希尔买进达美乐比萨(DPZ.US)超100万股,增持幅度达到约87%。“股神”巴菲特加仓的利好消息,也将有力增强投资者对达美乐中国的信心。

自2023年3月28日在港交所上市至今,达势股份股价持续上行,表现强势,属品类强β下具高成长逻辑的优质标的。近日,该股更是迭创新高,截至2025年3月26日收盘,报108.00港元,较IPO发行价46港元累计上涨超130%。

为进一步刺激消费,今年国家政策再度加码,“提振消费”亦成为两会关注焦点。在2025年政府工作报告中,将“扩大国内需求”排在第一位,扩大内需是首要任务,提振消费专项行动是主要抓手。政策暖风吹拂与比萨行业的发展红利,预期将为达美乐中国的未来业绩增长创造更多良机,并持续催化其估值。