GLP-1类药物技术迭代即将迎来新的突破。近日,GLP-1“王者”礼来耗资7.8亿美元,引入瑞典生物技术公司Camurus的FluidCrystal技术,旨在开发4款长效肠促胰岛素产品。FluidCrystal技术被认为有望延长礼来GLP-1类药物的给药间隔,从而显著提高患者治疗的依从性。

GLP-1类药物作为当前最热门的新药研发赛道之一,其创新速度之快令人瞩目。从最初的日制剂,到后来的月制剂,再到如今口服小分子GLP-1药物的诞生,治疗边界也从单纯的降糖减重扩展至NASH、外周动脉疾病、帕金森病、阿尔茨海默病等更为广泛的领域。

作为一家善于捕捉市场“风口”的头部CXO公司,药明康德在GLP-1热潮来临前便已围绕多肽药物建立了一体化的CRDMO平台。通过极致赋能客户,以实现为患者提供持久、便捷的GLP-1疗法的愿景。

年前所披露的信息来看,药明康德提供支持的临床阶段GLP-1管线数量从13个上升至20个,其中包括9个临床期多肽药物和11个临床期小分子药物。而根据2025年一季报披露,药明康德专注于新分子业务的WuXi TIDES,预计到2025年底多肽固相合成反应釜总体积将提升至10万升。

作为全球领先的新药研发服务平台,药明康德始终致力于强化自身的技术护城河,不断提升业务实力;同时,作为一家负责任的上市公司,药明康德也依托股价增长和稳定的股利政策,持续回报股东的信任和支持。

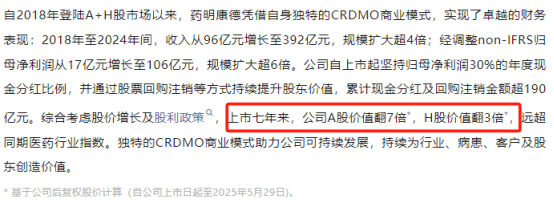

今年正值药明康德A+H股上市七周年,公司官方公布的数据显示,七年间药明康德A股股价增长了7倍,H股股价增长了3倍,这一表现远超同期医药行业指数。

(截图来源:药明康德官微)

通过更直观的对比我们发现,上市7年以来,药明康德股价收益倍数(7.5)大幅领先于国内营收居前列的五家CXO同业公司2.7的平均水平(数据来源:iFinD,采用截至2025年5月30日的后复权收盘价计算)。

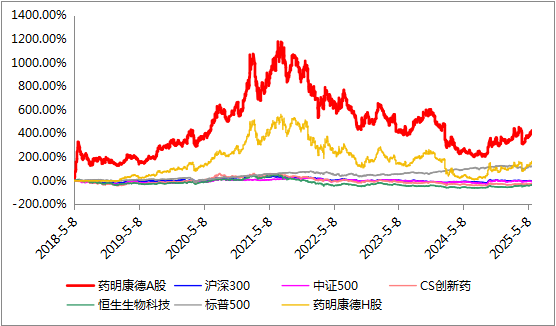

近年来,随着资本市场震荡加剧,资产配置难度上升,被动型基金产品凭借跟踪特定指数表现的特点,收益持续亮眼,规模也大幅增长,大有超越主动权益产品的趋势。然而,即便在这样的市场环境下,药明康德的A、H股票价值增长不仅强于医药行业指数,也胜过海内外的主流宽基指数。

(数据来源:iFinD,以上采用后复权价格计算区间收益率,时间区间2018年5月8日-2025年5月30日,药明康德H股于2018年12月13日上市)

在股价增长带来超额收益外,药明康德还采取分红回购等有效的市值管理方式回报广大股东。自2018年上市起,药明康德坚持将归母净利润的30%用于年度现金分红,并通过股票回购注销等方式持续提升股东价值。截至目前,公司已累计现金分红、回购注销及资本公积转赠金额已超200亿元。