如果没有疫情的打断,无人设备早该从风口变成一场席卷全国的旋风。

无人设备的发展趋势

自2017年开始,无人售卖及共享充电宝等无人设备概念,在助推着新零售的同时受到了一众资本的疯狂追捧——用户规模与融资规模以令人咋舌的速度不断飙升。从那时起,所有赛道内的竞争者与赛道外的投资者,都明白了一件事 :无人设备不仅是风口,还是一个时代的趋势。

以无人设备规模发展最快的日本为例,其无人售卖机年销售额已然超过六万亿日元。全日本拥有超过500万台无人售货机,平均不到30人就拥有一台。这样的无人售货机数据无疑给了中国投资者极明晰的未来判断,毕竟发展的历程总是相似,日本商业模式的迭代也印证着中国未来会进入的轨道。

目前,中国无人设备的规模已经超过了260亿元,并且以年复合增长率50%以上的速度高速发展,几乎是房地产及互联网之后,最为蓬勃向荣的崭新赛道。

无人设备缺少品牌化运营

与无人设备一路的高歌猛进相比,品牌的生态表现却十分萧条。即便当年拥有10万+点位的友宝无人售卖机,也在疫情的冲击与盈利能力脆弱的打击下遭遇几次上市计划受挫。友宝根植于传统零售模式,低毛利率导致其持续盈利能力难以支撑巨大体量,最终竟是以广告收入实现盈利。

因此直到今天,大家也没有看到根植于无人赛道跑出的超级品牌。在笔者分析里,最大的原因是大多数产品的形态——如预制菜、生鲜、或近期火热的冰糖葫芦等产品,先天的产品基因难以与无人售卖的基因真正融合。

无人售卖作为弱体验强冲动的产品,天生难以承载高客单价产品。因为其所需要的服务体验、品牌信赖度正是无人设备的软肋;而冰糖葫芦虽然提供了全新的思路,却选取了一个相当小众的赛道,更不具备品牌化的大众消费习惯。

选品之外的问题,更在于众多新晋无人零售品牌的商业局限性。他们并不追求全国乃至全球的品牌化,无一例外的把目光专注于所在区域的精细化运营。虽然其本身拥有技术的基因,却没有真正的品牌思维介入,企业的发展思路更接近科技化的小卖部。在笔者看来,品牌思维的匮乏,直接影响了早期入局企业的商业目光,不断推迟了全国化超级品牌的出现。

心上雪的黑马思维

2023年5月,新式高端冰淇淋品牌心上雪以独特高光姿态进入了这个行业,并飞速成为了无人设备赛道今年最值得期待的品牌之一。

心上雪抛弃传统的零售模式,转而深耕自由品牌;选品上也绕过了不适合无人售卖的产品和小众品类,直接拥抱1600亿体量的冰淇淋市场。

在与心上雪创始人沟通的过程中,笔者发现心上雪对于冰淇淋市场的理解是规模大 、品类多 、品牌少。在近年“雪糕刺客”的助推下,雪糕的价格已经波动到了一个不理性的高位。这让品质远高于雪糕的冰淇淋品类形成了一个价值洼地。当心上雪创始人审视这一市场区间时,敏锐地发现该区间竟然只有一到两个有影响力的竞品,于是决心进军冰淇淋市场。

在冰淇淋市场中,目前核心的还是传统CS渠道与KA渠道,线下渠道的销售占比在冰淇淋整体销售中超过百分之八十。毕竟快递运输时间和昂贵的冰品物流费用,既不能满足消费者的冲动消费需求,也无法让企业赚取利润。

新品牌想要快速打入复杂的线下网体,需要付出巨大的成本;因此心上雪的破局思路聚焦到了无人赛道上——将上千万的品牌建设费用转化为上万个城市中的点位,这无疑为品牌创造了上万个超级曝光点。

在该商业洞察的驱使下,心上雪精准切入了无人售卖赛道,并且在半月内搭建了重庆、长沙、西安、福州、杭州五大城市服务中心。截止今日,其铺设台数已经超过了2000台,并且交出了平均台效4杯的亮眼答卷。

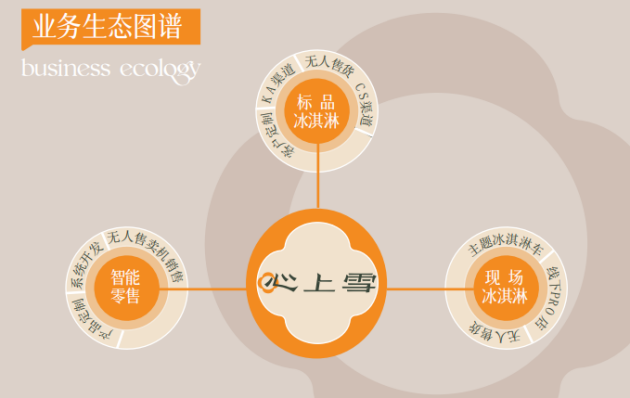

心上雪的超级版图

心上雪追求的并不是无人售卖领域的超级品牌,而是一个全渠道的超级冰淇淋品牌。因此虽在无人售货领域取得了亮眼成绩,但对于心上雪来说,这只是一个开端。

心上雪目前已经制定了完善的品牌发挥路线,并将结合无人售卖的风潮继续开拓CS、KA、线上乃至实体门店生意。

笔者在和心上雪的沟通中了解到,他们更为看重的是1600亿的冰淇淋市场,并且期待着从众多行业前辈手中切下一块蛋糕。按照他们的计划,心上雪在2024年底有望突破10亿销售额。

对于心上雪而言,成为一个“在全国乃至世界拥有影响力的品牌”才是他们在无人售货赛道真正种下的梦想。