宏观经济环境依然有利于获取回报,但多元化仍是构建具有韧性的投资组合的关键。

特朗普在美国总统大选中取得决定性胜利的消息,掀起了外界对其政策走向的无尽猜测。在这种情况下,将注意力转向宏观的经济和投资趋势,不失为一个理性视角。

过去,我们曾探讨全球投资格局的转变:与过去十年相比,当今世界正迈向更加两极化、更积极的财政政策和更高的利率环境。全球金融危机后的紧缩财政、零利率以及全球贸易自由化的格局,未能有效改善西方中产阶级的处境,从而引发了对民粹主义政策的广泛支持。

在此背景下,特朗普当选更像是一种政治环境的“症状”,而非根本“原因”。 他的第二个任期将放大既有趋势:更宽松的财政政策,以及以关税提升为代表的全球化“逆行”(值得注意的是,拜登在其任期内并未撤销特朗普施加的关税)。

那么,这对 2025 年的投资市场有什么启示?尽管存在政治不确定性,宏观经济环境依然偏向良性。通胀已逐步回落至可控范围,美国和欧洲的利率开始下降。我们预计经济将实现“软着陆”,并随着 2025 年的到来,经济增长有望重新加速。

我们预计经济将在 2025 年实现软着陆

国内生产总值(GDP)百分比 (%)

资料来源:LSEG DataStream,施罗德投资经济研究部,2024 年 11 月 11 日。施罗德投资经济研究部的产出缺口模型评估经济状况,以及与其发挥全部潜力的差距,且不会引发通胀压力。在经济放缓阶段,产出缺口为正并逐步缩窄,而随着经济步入扩张阶段,缺口将为正并随着增长加速而扩大。

放眼近期优势资产以外的领域,以捕捉回报机遇

股市方面,虽然标普500 指数的整体估值偏高,但非美国市场及中小型股的估值更具吸引力。过去,股市收益主要源自少数大型企业的表现,但这一趋势正在发生改变。我们认为,美国整体投资市场仍有进一步扩张的空间,尤其是在特朗普政府推行放宽管制和降低企业税政策的背景下。

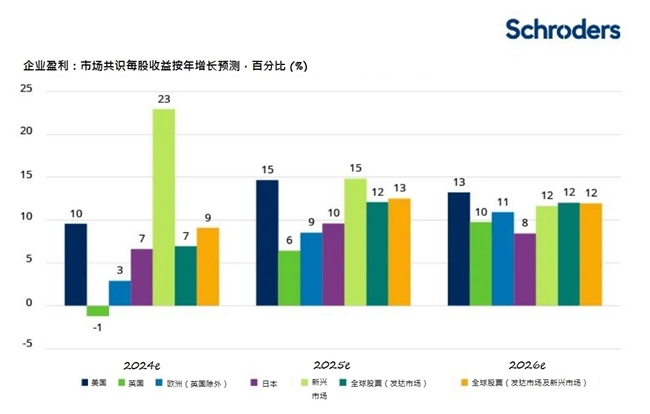

市场预期, 2025 年全球多数地区的企业盈利增长将出现改善

所包含的预测不保证实现,也不应作为依赖依据。

资料来源:LSEG DataStream 及施罗德投资策略研究部。数据截至2024年10月31日。

注:日本每股收益(EPS)为截至下一日历年6月30日的四个季度总和,例如2024年 = 2024年3月31日至2025年3月31日。

在美国以外市场,若特朗普全面推行其竞选期间宣称的高关税政策,贸易将成为一大焦点。尽管如此广泛的关税可能在法律层面难以全面落实,但相关的不确定性可能会促使更多美国企业将生产活动迁回本土。这一趋势有望提振美国经济增长,同时也有可能对周边国家形成压力。不过,我们预计非美国市场将采取进一步的货币刺激措施,以在一定程度上抵消这一影响。

综合来看,我们认为 2025 年的股市仍有望带来正回报,但投资者可能需要将目光投向近期优势标的之外,探索其他潜在的投资机会。与此同时,投资者也需注意到市场风险正在上升,尤其是当前估值已逐步反映了乐观的预期。

美国 10 年期国债收益率维持在 4.5% 至 5%左右,这可能会抑制股票市场的回报速度,因为较高的债券收益率不仅会吸引资金从股市流出,还会增加企业的借贷成本,从而削弱股市的吸引力。

此外,尽管我们预期经济将实现“软着陆”,但仍需警惕潜在风险。与其担忧美国经济增长过慢,我们更倾向于关注其可能“过热”的风险。例如,限制移民和推动企业增长的政策可能会加剧当地通胀压力,从而限制美联储降息的空间。

债券可提供稳定收入来源

谈到债券,当前的市场环境与 2010 年代的通缩和零利率时代截然不同,因此债券不再具备过去十年常见的与股市负相关优势。然而,债券作为稳定收入来源的传统角色正强势回归,我们依然倾向将其纳入投资组合。

全球各地不同的财政及货币政策将为跨市场的固定收益和货币市场投资带来诸多投资机遇。同时,强劲的企业资产负债表进一步支撑了信贷市场的收益率表现。

在投资者寻求多元化资产配置的背景下,我们对黄金也持乐观态度。与债券一样,黄金不仅能有效对冲经济衰退风险,还在滞胀和地缘政治不确定性加剧时,充当重要的价值储存工具。

多元化是提升投资组合韧性的关键策略

在当前复杂的市场环境中,保持投资组合的韧性这一点尤为重要。尽管整体宏观经济环境看似有利于回报,但我们不能忽视潜在的多重风险。目前,我们正面临史无前例、形式多样且难以预测的颠覆性挑战。

例如,关税及贸易战带来的经济破坏效应仍在持续,而中东和乌克兰的地缘政治冲突也未见缓和,政治误判的风险进一步加剧了市场的不确定性。这些地缘政治事件往往通过大宗商品市场传导至更广泛的金融市场。尽管全球增长放缓的忧虑使大宗商品受到冷待,但它们在多元化投资组合和增强其韧性方面仍发挥着重要作用。例如,能源资产可以为投资组合提供支撑,而黄金依然是无可替代的终极避险资产。

此外,私募市场也为提升投资组合的韧性提供了多元化的选择。这些资产通常比上市股票和债券更不易受到地缘政治事件的影响。例如,能够提供稳定长期现金流的房地产及基础建设投资,或者与天气相关风险挂钩的保险相连证券(ILS),都能为增强投资组合的稳定性提供支持。

总体而言,我们认为2025 年的投资市场具备取得良好回报的条件,但当前的挑战同样不可小觑。在这样的环境下,采取跨地区和跨资产类别的多元化投资策略,将是提升投资组合韧性并应对未来市场不确定性的关键因素。

免责声明

以上如有提及证券仅供参考,不构成任何投资或撤资之建议。

本文件仅供参考之用,并不打算作任何方面的宣传材料。本文件不应视为提供投资意见或建议。有意投资者应寻求独立的意见。本文所载的内容为撰文者的意见和见解,不一定代表施罗德投资的看法,或在其他施罗德通讯、策略或基金反映出来。本资料所载资料只在资料刊发时方为准确。观点及预测或会更改而不需另作通知。本文的资料和来自第三方的信息被认为是可靠的,但施罗德投资不保证其完整性或准确性。投资涉及风险。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。