近年来,中国企业赴美上市成为一个备受关注的话题。随着资本市场的蓬勃发展,越来越多的小型企业选择通过赴美上市获得资金和市场认可。然而,随着监管环境的变化,中国证监会(CSRC)逐步加强了对小型IPO赴美上市的管控,尤其是在防范“拉高出货”行为方面。近期,这一议题引发了广泛的讨论和关注。部分媒体误读了相关报道的核心内容,将其解读为“中国叫停本土企业赴美上市”,但实际上,证监会的监管举措背后有着更为复杂的市场逻辑和深刻的监管意图。

一、“拉高出货”成监管重点——为何证监会加强管控

近日,《金融时报》发布的报道《China puts brakes on US stock listings for homegrown companies》引发广泛关注。报道指出,中国证监会对于赴美上市的“小型企业”实施了更加严格的审查。核心原因在于这些企业频繁通过“拉高出货”行为操控股价,导致美国投资者蒙受巨大损失。

“拉高出货”是一种非法的市场操控行为,指的是不法分子通过人为炒作的虚高股价吸引投资者,等股价大幅上涨后,主力股东或控股股东迅速抛售股票,从中获取暴利。这种行为不仅扰乱了市场秩序,也极大地损害了投资者的利益。因此,中国证监会加强了对这些企业赴美上市的审查力度,特别是对那些经营不善、盈利模式不明确的小型企业,许多涉及“拉高出货”的泛中概股公司市值较小,流通股比例有限,导致少量资金即可大幅推高股价。短期内通过操纵交易量、制造上涨趋势更容易影响市场情绪。证监会旨在通过规范市场,防范此类操控行为以维护中概股国际声誉及市场稳定。

二、数据揭示“拉高出货”问题的严重性

事实上,美国金融业监管局(FINRA)早在2022年即发布 Regulatory Notice,提醒投资者警惕外资小盘股IPO后的异常涨跌。根据SEC数据及金融市场监测报告,自2021年以来,多家小型IPO在赴美上市后短期内股价大幅飙升,部分公司股价甚至在一个月内暴涨数十倍乃至数千倍,但随后迅速回落,显示出典型的市场操纵特征。然而,自2023年下半年以来,随着监管措施的加强,市场对投机性中概股的关注度下降,此类极端波动现象明显减少,近一年来未再出现股价短期内暴涨百倍以上的案例。

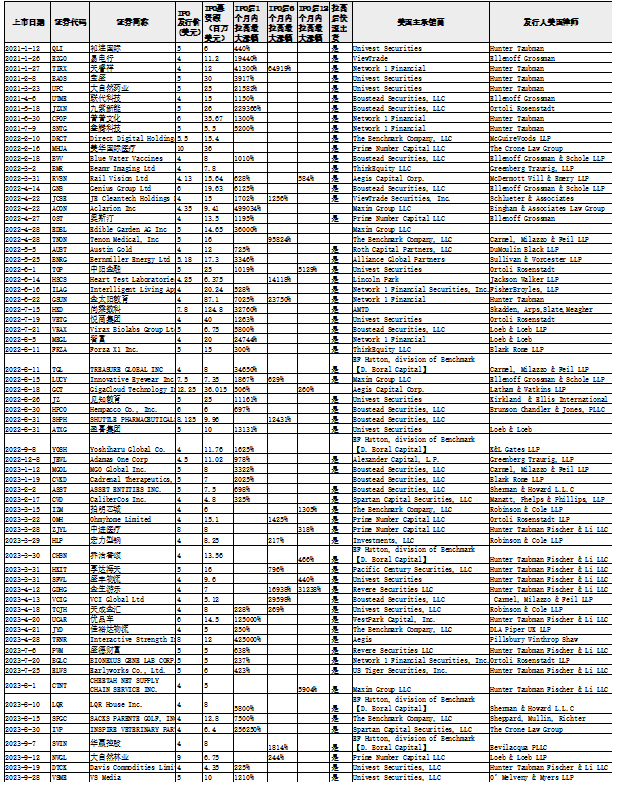

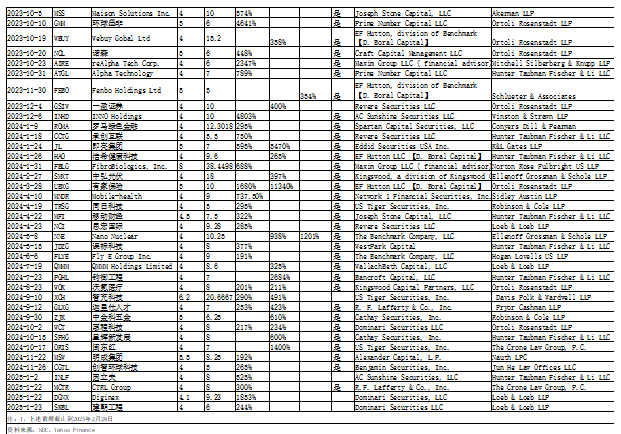

统计表

上述统计表的数据显示,在2021年至2025年2月28日期间,多家泛中概股在IPO后一个月内便经历极端股价波动,部分个股涨幅惊人。例如:例如,祁连国际(QLI)在IPO后一个月内股价上涨了340%;而易电行(EZGO)的股价在IPO后的一个月内更是暴涨到了194倍。类似的公司还包括天睿祥(TIRX),其股价在IPO后一个月内上涨到了413倍。极端的案例如九紫新能(JZXN),其股价在一个月内暴涨至2293倍,更有甚者,如Aclarion Inc(ACON)和Interactive Strength Inc (TRNR),其股份分别在上市后一个月内分别暴涨至4490倍及4250倍。这些企业的股价在上市初期经历了短暂的暴涨,但很快出现大幅回落,给投资者造成了巨大损失。市场分析指出,这些极端波动并非源于公司基本面变化,而是由投机资金操纵市场,制造上涨假象,并迅速兑现利润,典型表现为“拉高出货”行为。

据不完全统计,自2021年至2025年2月28日,美股市场共有106家泛中概股公司存在“拉高出货”行为。其中:超过 65% 的公司在 IPO 后一个月内便出现该现象;约30%的公司在IPO后6个月内发生类似情况;超过6个月后仍持续此类行为的公司占比较小。

笔者认为,这一现象的核心原因在于,“拉高出货” 主要由短期投机资金驱动。这类资金通常在IPO后的一两周内迅速介入,借助高换手率和市场炒作推高股价,营造上涨趋势,吸引散户投资者入场。随后,投机者迅速抛售套现,以锁定短期利润。此外,美国市场对IPO后短期价格波动的监管相对宽松,为投机者提供了套利空间。部分市场操纵者利用这一监管空窗期,大规模推高股价,并在市场关注度下降、监管机构开始介入之前迅速完成拉升并出货。这一模式不仅加剧了市场波动,也导致众多散户投资者在股价回落后蒙受损失。

三、主承销商与律师事务所“看门人”为操纵者(庄家)开门

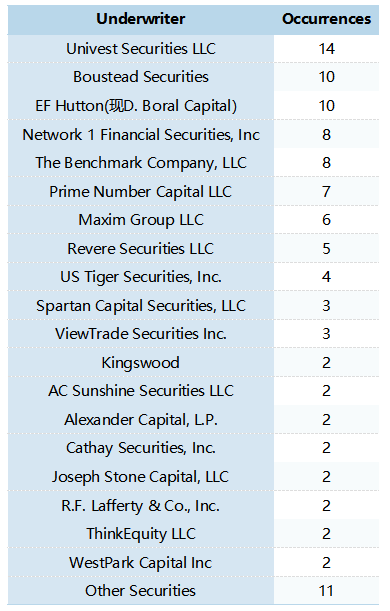

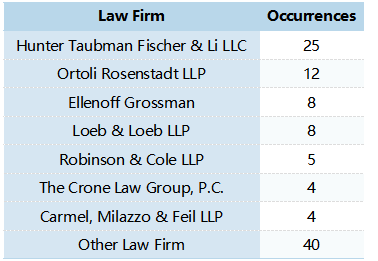

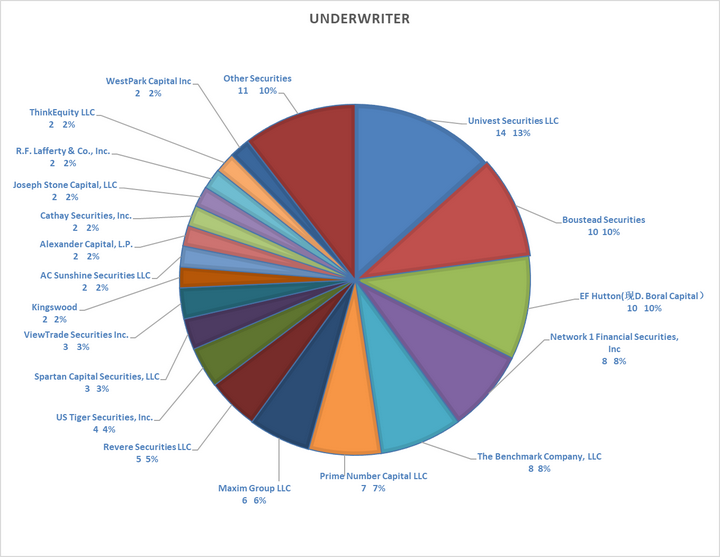

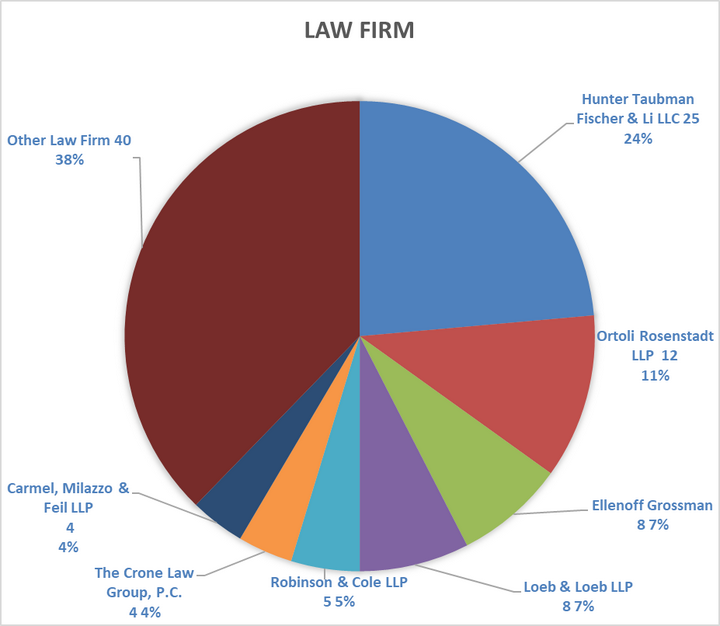

这些涉及“拉高出货”行为的公司,多由一些特定的美国主承销商和律师事务所提供服务。根据上述表格提供统计的数据可以看到,多家企业的主承销商包括Univest Securities、Boustead Securities、EF Hutton(现D. Boral Capital)、Network 1 Financial和Prime Number Capital等。这些主承销商在一些小型企业的上市过程中扮演了重要角色,同时,Hunter Taubman Fischer & Li LLC、Ortoli Rosenstadt LLP等美国律师事务所也频繁出现在这些企业的上市文件中。

尽管这些主承销商和律师事务所在帮助企业成功上市方面发挥了重要作用,但也有观点认为,其业务模式与市场操纵行为存在潜在关联。特别是在 “拉高出货” 现象被广泛曝光后,这些机构的合规性和监管责任受到了越来越多的审查和质疑。

多位行业内专家指出,上述 “拉高出货” 操纵市场的项目,其主承销商的项目负责人及ECM负责人在发行人IPO之前,就清楚该项目99%概率会出现 “拉高出货” 操纵市场的行为,因为主承销商及其项目负责人在巨额利益的诱惑下、主动引进自己熟识的庄家朋友或默认发行人(含顾问)引进庄家,部分利益关联人还为庄家提供后门及专业支持。但注重品牌、声誉及坚守职业道德的主承销商,则会主动远离“拉高出货” 操纵市场的行为,所以在 “拉高出货” 的项目中,看不到有品牌有声誉的主承销商。

数据来源:SEC、Yahoo Finance、本文统计表

数据来源:SEC、Yahoo Finance、本文统计表

数据来源:SEC、Yahoo Finance、本文统计表

这些主承销商与律师事务所的参与,为一些小型IPO和庄家 “拉高出货” 操纵市场提供了专业支持。其中,这些主承销商为小型IPO项目引进庄家或默认发行人(含顾问)引进庄家、利用分配权力主动把货大量分配给庄家掌控的关联方,利用市场炒作快速推高股价,而律师事务所则负责处理复杂的法律法规,使得这些公司能够顺利通过监管机构的审核、并在出现“拉高出货” 行为后加大了监管机构的调查难度。这种模式使得 “拉高出货” 行为在某些IPO 过程中成为可能,并且难以在短时间内被监管机构识别和遏制。此外,由于某些承销商和律师事务所的业务重心主要集中在小型IPO,且频繁涉及短期暴涨暴跌的项目,其商业模式本身也引发了外界的高度关注。例如,有些承销商采取低价配售、快速增发的策略,推高市场需求,同时利用社交媒体或其他渠道进行舆论炒作,以吸引散户投资者跟进。一旦股价达到目标价位,相关资金便迅速撤离,导致股价急剧回落。随着美国证券交易委员会(SEC)及金融业监管局(FINRA) 逐步加强对IPO市场的监管,一些券商、律师事务所的合规审查力度正在加大。未来,市场可能会对这些机构的资质、参与标准及其历史记录进行更加严格的审核,以降低投机性上市和市场操纵的风险。

四、监管机构对小型IPO赴美上市趋严

从多位行业人士了解到,随着“拉高出货”操纵市场的问题愈加严重,中国证监会于2024年下半年开始对小型IPO赴美上市备案持谨慎态度,特别是对《发行人及中介机构项目团队人员名单和联系方式》里面有参与过“拉高出货”项目的中介机构的新项目进行更加严格的审查,这一变化体现了证监会对市场的规范性管理,以维护中国在华尔街的声誉和形象。同时,美国监管机构及交易所也对参与过“拉高出货”中介机构的新IPO项目进行苛刻的审查。

进入2025年,尽管对小型IPO赴美上市备案趋严,但赴美上市的企业依然有着不小的增长。截止2025年3月6日,本年度内地已有8家公司如霸王茶姬等赴美IPO获证监会备案。这一变化进一步证明了证监会并未完全制止中小企业赴美上市,而是通过规范化的流程,确保那些具备基本面支持的企业能够顺利进入国际资本市场。

五、总结与展望

证监会加强对小型IPO赴美上市的管控,核心目标是规范市场,保护投资者利益。特别是在“拉高出货”这一行为的监管上,证监会通过适当的程序,筛选出那些有着良好基本面和实际盈利能力的企业,确保它们能在国际资本市场上获得真正的融资机会,而不是通过短期的市场操控行为获取不当利益。

据金融时报报导,中国证监会计划在2024年进一步加强对市值较小、基本面薄弱企业赴美上市的管控,监管范围涵盖纽约证券交易所(包括AMEX)、纳斯达克以及芝加哥期权交易所。此举旨在提高中概股整体质量,防范市场操纵行为,维护中国企业在海外资本市场的信誉。然而,知情人士表示,此次监管收紧并非“一刀切”,对于基本面稳健、经营规范的企业,政策反而更加支持。监管机构希望确保真正具有长期发展潜力、合规运营的企业依然能够顺利赴美上市,以充分利用全球资本市场的融资机会。目前中国缺乏像纳斯达克这样能够直接吸引外资,并将资金实际投资回境内的高效融资渠道,尤其是对于地方政府而言,此类境外上市融资模式能为地方经济发展带来更多外商投资机会。因此,在加强监管的同时,证监会或将进一步推动优质企业赴美上市,为企业拓宽融资渠道,提升国际化竞争力。

总体来看,证监会的监管政策对于中国企业赴美上市的备案趋严,并非意味着不让中小企业赴美上市,而是旨在优化上市企业的质量,确保企业的基本面符合市场的长期发展需求。通过加强对“拉高出货”行为的管控,证监会为中国企业在国际资本市场的合规发展提供了更加稳定的制度保障。随着全球资本市场的不断变化和国内企业融资需求的增长,证监会在加强监管的同时,也将继续为符合规范的企业提供支持,帮助它们获得国际资本市场的资金,推动中国经济的高质量发展。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。