2025年开年局势跌宕起伏,“确定性”被高频提及。

近期,CXO头部公司药明康德发布了“漂亮”的一季报,似乎给行业吃下“定心丸”。

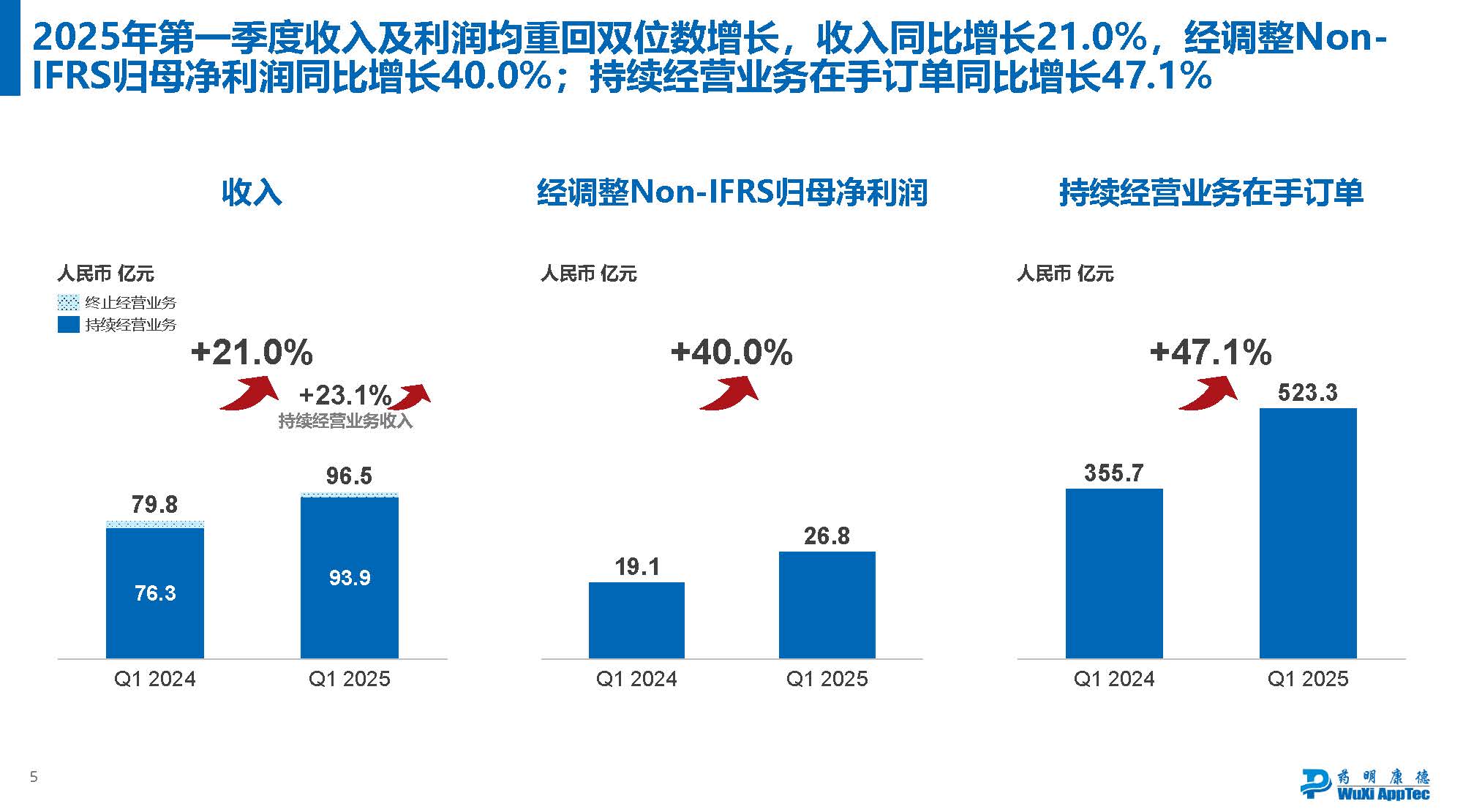

2025年第一季度,药明康德整体营收96.5亿元,同比提升了21%;经调整non-IFRS归母净利润26.8亿元,同比提升40%。

考虑到2025年开局风云突变,这份成绩单来得十分不易:关税壁垒风波迭起,全球贸易呈现巨大的不确定性;医药行业投融资尚未完全复苏,美国FDA又被宣布将裁减约3500名全职员工,占整体人员的比例约10%,引发业界对前景的担忧。

尽管外部环境不断变化,药明康德坚定地维持年初设定的全年业绩指引,即预计公司今年将重回双位数增长10%-15%,整体营收将达到415-430亿。如此大体量之下的高增速指引,足见这家公司对自己的信心,与对前景的乐观态度。

这种乐观首先来自于其久经验证的业务模式。

在医药行业,搭建任何能力都有其技术门槛,而药明康德通过多年持续发展,逐步建起了一体化CRDMO平台,从新药早期发现和研究(R)、开发(D),再到生产(M),各环节、全流程都能提供优质的服务,高质量、高效率、低风险、低成本,吸引了众多客户。

业内人士都能理解RDM全覆盖的含金量,但很多人可能没有意识到药明康德CRDMO的另一个“隐藏”优势:其各阶段的服务之所以能够高效运转,还离不开“O”——Operation,精细化运营管理。

就像前文提到的,2025年第一季度,医药行业内外都充满“不确定性”。但越是挑战的时期,越考验企业的运营管理韧性。“逆流而上”的药明康德在这一季度大力回购股票。3月18日,药明康德披露首份10亿元回购预案,仅相隔三周之后,其再次宣布2025年度第二轮10亿元股份回购计划。

事实上,自去年以来,药明康德已实施了三次回购,累计金额达到了30亿元。表面上理解,每次回购后注销股份,有助于减少市场流通股本,提升每股收益,为股东创造价值,但从更深层次挖掘,这一系列行动实则反映了药明康德的高水平管理与战略选择。

数据是最好的说明。

管理方面,根据此次一季报,药明康德的经调整non-IFRS毛利与归母净利润分别有31%和40%的增长,且在增收又增利的同时,其一季度经营现金流达到30.3亿元,同比增长41.8%,增速与利润基本一致,这意味着药明康德没有牺牲利润或现金流来换取营收数字,业务发展是真真切切的稳健。

充沛的资金可用于公司发展的方方面面,而药明康德的战略选择很清晰。

一方面,由于CRDMO模式对产业趋势的前瞻,药明康德将继续在全球范围内加大能力和产能建设,包括美国米德尔顿和新加坡的两个大型生产基地。其中米德尔顿基地预计2026年底投入运营,新加坡基地则预计于2027年投入运营。

药明康德预计2025年资本开支会达到70-80亿元。可以预见的是,只要这家公司持续专注CRDMO模式,这些投入将来一定会有回报。

另一方面,药明康德的管理层有能力、亦有意愿以真金白银回馈投资者。根据2024年度利润分配预案,通过“现金分红+股份回购”的双重路径,药明康德当年度利润的60%以上转化为了股东回报;近三年来,药明康德累计向股东回报超过113亿元,而同期自由现金流约为153亿元,这意味着有超过70%的自由现金流流向了投资者。

高质量地“赚钱”,再掷地有声地“花”出去——这些数据不仅说明了药明康德已然身处一个健康的正循环之中。

面对当前的大环境,我们唯一能确定的,大概就是不确定性不会消失,突如其来的变化永远有可能发生。但一家优质的企业,一定能以扎实的业务和精细的管理,不断为他们的合作伙伴、行业、投资人、乃至社会大众,创造更具确定性的价值。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。